正文

日,默克尔所在政党基民盟赢下北莱茵

-

威斯特法伦州的地方选举,该州为德国人口最多的联邦州,素有德国大选风向标之称。目前默克尔任党主席的基民盟目前已连取三州,默克尔连任概率提高。默克尔的政治主张一直以

“

稳

”

为主,且对欧元区政策呈现拥护。默克尔连任总理避免的德国出现政策的变更,德国政治风险下降。

(

3

)英国方面,

英国首相特里莎

·

梅

4

月

18

日突然宣布将于

6

月

8

日提前举行大选,比原计划选举提前

3

年。

2015

年

5

月,英国国会下议院举行第

56

次选举,卡梅隆当选。因此,下一次大选原计划在

2020

年举行。特里莎

·

梅给出的提前选举理由是要让她在脱欧谈判中有更大的权力,她称反对党试图在议会中制造麻烦。大选完成后英国将正式开启

“

脱欧

”

谈判。英国大选结果不会影响是否进行脱欧,但是会影响脱欧的方式。

2017

年

3

月底,特蕾莎触发里斯本条约第

50

条。

目前英国脱欧已经进入退欧谈判环节,而英国此次提前大选降低了脱欧的不确定性,利好欧洲市场。

对欧央行货币政策影响方面:

随着欧元区经济基本面的好转和政治风险的逐步消退,对于欧央行何时退出宽松货币政策的讨论也成为了市场上一个非常重要的话题。

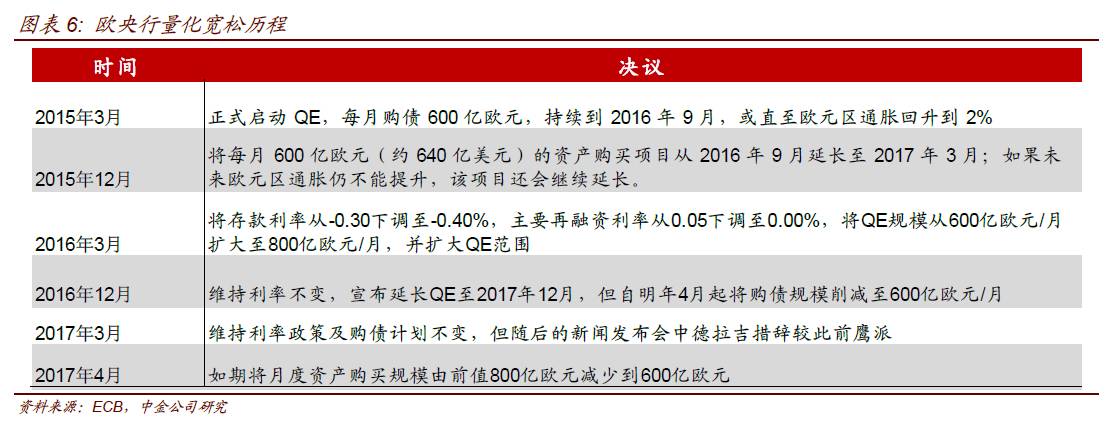

2015

年

3

月,欧央行正式启动

QE

,决定每月购债

600

亿欧元至

2016

年

9

月;随后在

2016

年

3

月的议息会议中决定将

QE

的资产购买规模从

600

亿增至

800

亿欧元每月;

12

月的议息会议中,欧央行宣布延长

QE

至

2017

年

12

月,但自

2017

年

4

月开始将购债规模削减至

600

亿欧元。

2017

年

4

月,欧央行如期将月度资产规模由前值

800

亿欧元减少至

600

亿欧元。

从过去欧央行的议息会议纪要来看,欧央行最为关注的因素为通胀,在

2015

年

3

月议息会议中,欧央行指出启动

QE

至

2016

年

9

月或者至欧元区通胀回升至

2%

;在

2015

年

12

月议息会议中,欧央行指出如果通胀不能回升到合理水平将延长资产购买的期限。从通胀来看,

4

月份欧元区通胀水平已经回到

1.90%

,德国通胀水平在

2

月达到

2.0%

,均逐步接近

2%

的政策目标。欧央行行长德拉吉此前在荷兰众议院发表讲话时也指出,

“

欧洲央行的政策显然利大于弊,欧元区明显在改善,下行风险已经进一步消失

”

。

虽然欧洲经济的复苏已经持续较长时间,但从

ECB

的表态来看,仍是倾向于宽松,

2017

年

3

月的议息会议中表示维持利率政策及购债计划不变;

2017

年

5

月

10

日,德拉吉在荷兰众议院发表讲话时指出,

“

维持当前的宽松仍然必要,考虑

QE

退出的时间尚未到来

”

。造成欧央行倾向于宽松的原因,我们认为第一是地缘政治的因素,从去年英国退欧开始,欧洲大陆就一直不平静,孤立主义与种族主义盛行,极端右翼势力的政治版图不断扩大,在这种环境下,经济复苏的基础仍比较脆弱同时社会的风险承受力很差,欧洲需要偏宽松的货币环境来巩固经济复苏的基础。第二是欧洲企业与居民的资产负债表

“

底子

”

不如美国,出清也不够彻底,这就造成资本开支对于利润改善的

“

弹性

”

不够。其次,

2011

年欧央行在通胀回升后的贸然加息导致了欧债危机,也使得现在欧央行的政策操作更加谨慎。

虽然从欧央行表态来看,短期内欧央行不会退出宽松政策,但我们倾向于认为欧元区货币宽松将出现

“

边际转向

”

,首先,掣肘货币紧缩的短期因素仍是主要成员国政治上的不确定性,随着法德两大成员国大选的尘埃落定(马克龙胜选和默克尔可能连任均使得欧元区政治稳定性增强),政治上的不确定性消退,货币政策宽松的必要性有所降低。其次,

欧央行的资产购买计划(

APP

)的空间已不大,按照欧元区政策协议,欧央行购买同一发行者的总规模上限为

33%

,而目前欧央行在逐步逼近这一上限。在经济逐步好转、通胀逼近

2%

的政策目标和政治风险大幅降低的背景下,欧央行继续执行宽松政策的必要性也在逐渐减弱,而执行宽松政策的瓶颈在逐步显现。

从欧央行

2016

年

12

月议息会议中

“

以时间换空间

”

的策略来看,欧央行宽松的增量已经开始衰减。德拉吉在

3

月议息会议后的新闻发布会中措辞表现的较此前鹰派,欧洲央行管理委员会委员、德国央行行长魏德曼此前也表示如果最近通胀趋势稳定持续,欧央行应该考虑结束刺激计划;随着后续经济的继续好转,我们预期欧央行也将在议息会议中开始讨论退出

QE

的方案。目前欧央行每月购债规模为

600

亿欧元,持续至

2017

年

12

月,我们预计此项计划到期后欧央行或会逐步缩减购债计划的规模,渐进式退出量化宽松的政策,届时欧元区债券市场利率也将相应上升。