正文

(二)从定义出发,腾讯信用或是芝麻信用所做的是征信吗?

按照《征信业管理条例》的定义,腾讯信用上线信用分,是在做征信。腾讯信用分的一个应用场景是金融服务,包括腾讯体系内的微粒贷和微乐分,还包括招联消费金融和即有分期(达飞金融旗下),按照笔者的定义,如果这些信贷产品都向腾讯信用报送个人信用信息,腾讯信用再与信贷服务商共享这些信息,腾讯信用才是在做征信。

芝麻信用类似,按照《征信业管理条例》,是在做征信。按照笔者的定义,芝麻信用有没有在做征信呢?公开信息也不多,可参考的是趣店招股书,它透露:

1、 趣店,作为一家未被蚂蚁金服控股的信贷服务商,向芝麻信用报数。趣店会将对借款人的还款情况和其他行为的分析结果反馈给蚂蚁金服,以帮助后者优化服务。借款人如果逾期20天以上,趣店也会反馈给芝麻信用。

2、 芝麻信用会向趣店提供基于借款人信用信息的分析结果。

另外,根据笔者了解,阿里体系内的授信业务也向芝麻信用报数,加上前述情形,很难说芝麻信用没在做征信。

总结一下,按照《征信业管理条例》,芝麻信用和腾讯信用都在没有个人征信牌照的情况下做着征信,但由于《征信业管理条例》只是部门规章,法律效力有限,不能贸然将两者与“非法经营”的刑事罪名联系起来;按照笔者的定义,芝麻信用在做征信,腾讯信用可能也在做。

二、腾讯和阿里的信用评分问题何在?

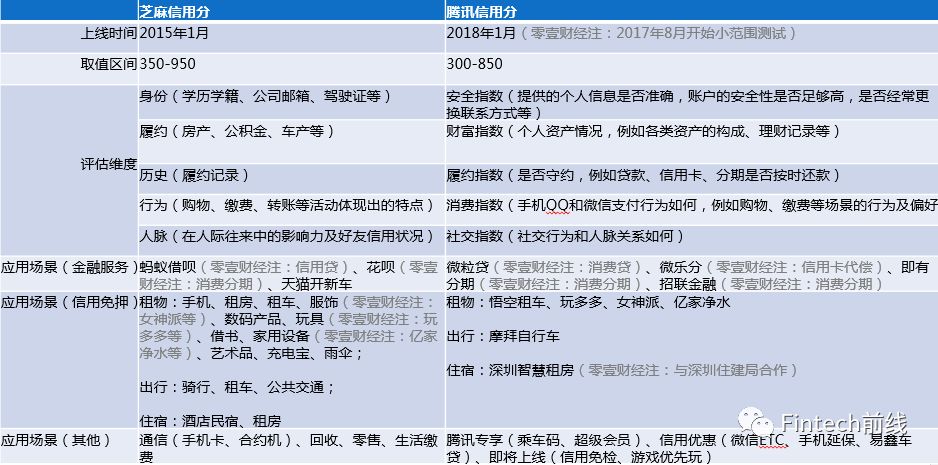

单说“分”,腾讯信用与芝麻信用分的背景、评估维度和应用场景高度一致,存在的问题也十分相似。

(一) 关于独立性

腾讯和阿里都有授信业务,腾讯征信和芝麻信用如何保证不会将自己采集来的个人信用信息违规给到股东方?如何防范这一道德风险?它们单纯强调(如果没有证据)自己是“独立第三方”难以服众。