正文

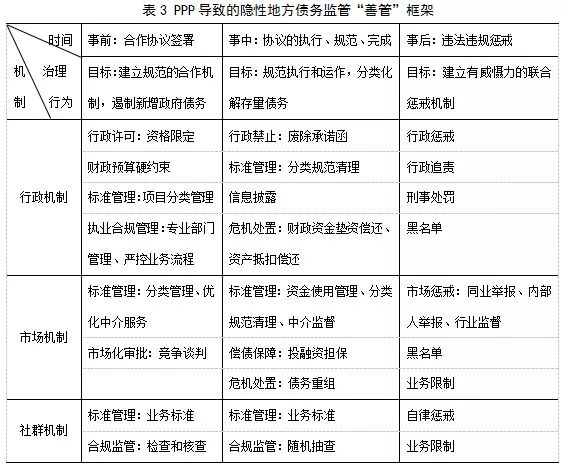

“善管”是科学行政、依法行政、效能行政“三位一体”的监管,是协同治理理论在我国解决公共事务问题的一个具体应用,宋世明教授提出了“善管”基本框架。美国学者萨缪·鲍尔斯认为物品或服务的提供,其治理机制共有三种,即社群机制、行政机制和市场机制。借鉴“善管”框架及治理机制的分类,考虑到PPP导致的隐性地方债务成因及特点,本文建立了PPP导致的隐性地方债务监管框架,如表3。

该框架有两个维度,一个是时间维度,分为事前、事中、事后三个阶段,PPP合作协议签署阶段属于事前,协议的执行、整改、规范、完成属于事中,违法违规惩戒属于事后;另一个是机制维度,分为行政机制、市场机制、社群机制,三种机制在事前、事中、事后的配合使用,各自发挥优势和特长,并弥补其它机制缺陷,起到较好的监管效果。

在事前阶段,地方政府、社会资本方、自律组织围绕建立规范的合作机制、遏制新增政府债务的目标,通过行政许可、标准管理、合规监管、财政预算硬约束等方式,明确PPP合法主体、预算约束、分类监管、流程控制等事项,实现隐性债务的事前“善管”,有效遏制新增隐性债务;在事中阶段,三方围绕规范执行和运作PPP项目、分类化解存量隐性地方政府债务的目标,通过行政禁止、标准管理、合规监管等方式,明确废除承诺函、信息披露、分类规范清理存量隐性债务、危机处置等事项,充分发挥市场机制和社群机制作用,实现隐性债务的事中“善管”,有效化解存量隐性债务;事后三方围绕建立有威慑力的联合惩戒机制的目标,通过行政惩戒、市场惩戒、自律惩戒等方式,明确行政处罚、刑事处罚、黑名单、业务限制等事项,实现事后“善管”。

四、PPP导致的隐性地方债务监管对策

(一)PPP导致的隐性地方债务事前监管对策

1.事前行政监管

一是政府方参与主体资格限定。

在政府和社会资本合作(PPP)运作中,无论对应财政部还是发改委管理的类型,必须坚持各级地方政府作为唯一的PPP合法参与主体,各级地方政府唯一可以授权的代表部门是对应的财政局,在新增PPP项目中全面禁止政府其他所属部门或地方融资平台公司代表政府参与PPP项目,规避由参与主体的混杂导致的各种不规范操作,对应本级人大及上级政府和财政要加强对参与主体合法性的监管。社会资本方只能与政府或其财政部门签署PPP合作协议,与其他主体签订的合作协议无效。中介机构应加强政府方参与主体资格是否合规的确认和披露。

二是PPP项目分类管理。

对于纯政府付费的纯公益性项目,如公立学校、环境治理等不应再纳入PPP范围,地方政府应该主要通过一般预算收入、专项资金或通过发行地方政府一般债券解决建设资金问题。对于使用者付费兼有政府补贴的准公益性项目,通过市场化方式再细分两类,一类是必须通过政府补贴才能吸引社会资本方参与的项目,一类是通过社会资本方股权参与实现的收益增量能覆盖项目成本的项目,对于第一类项目不再纳入PPP范围,地方政府应该主要通过财政预算收入、专项收入或通过发行地方政府债券解决建设资金问题;对于第二类,连同纯使用者付费的项目,如高速公路、电厂等项目可以纳入PPP项目范围管理,项目公司债务是企业债务,不纳入政府债务和预算管理,政府承担项目的监管责任。通过分类管理,符合PPP条件的项目不存在政府补贴和纯政府付费的情况。

三是财政预算硬约束。

政府要坚持先预算后安PPP项目,没有预算安排的,严禁安排PPP相关支出。根据PPP项目分类管理的思路,政府预算支出只包含在PPP项目中政府与社会资本方合作成立项目公司的股权投资支出,禁止任何其它政府补贴、资金利息、股权回购等支出。政府股权投资支出具有一次性的特点,应该有明确的时间计划,应该在当年财政预算中安排;同时,根据中长期P PPP PP项目安排,要加强与政府预算进程的融合,安排未来年度财政预算资金。

四是设立专门业务部门。

在政府办公室和财政局内设立专门的业务管理机构,归口统一管理PPP业务,不得虚构PPP项目变相举借债务。因较强的专业性,PPP运作需要专业的机构和人员开展业务才能扬长避短,发挥投融资长处,避免增加政府隐性债务。加强对专业部门的监管,既要加强预算部门对接、协调财政与发改系统,又要严格把握业务标准和流程,国外PPP做的较好的国家,都有专门机构和专业人员打理相应业务,当前实施PPP项目最成功的英国于2011年就在其财政部下设置了基础设施局;加拿大设有PPP项目委员会以及PPP项目办公室;菲律宾设有BOT 中心,负责PPP项目。

五是严控业务流程。

首先,业务管理部门严格按照PPP分类管理要求,通过中介机构做好项目前期的可行性研究,遴选符合条件项目,建立PPP项目库;其次,引入信用评级等中介服务机制,向社会披露备选项目的技术信息、投资回报预期及政府要求,邀请潜在社会资本方自愿参与合作;再次,通过公开进行谈判、竞争报价等方式建立社会资本方评选机制;复次,建立PPP执行的管理机制,包括确定透明的会计、报告和审计程序;又次,根据项目细节规范合同条款,约束合同双方行为,完成合同签订;遵循国际标准,建立PPP合同调整、终止以及争议解决机制;最后,将新增PPP项目财政支出计划纳入正常的预算进程,接受相应层级人大监督,不得违法违规通过人大决议、政府及财政承诺等形式对社会资本承担还本付息责任。社会资本方不得以任何形式要求政府方回购其项目投入本金和承诺最低资本收益;中介机构也须加强此类条款的关注。

2.事前市场约束

一是PPP项目的市场化分类管理。

对于有一定收益但无法完全覆盖成本的准公益性项目,如污水处理等,本应属于成本使用者付费兼有政府补贴的PPP项目类型,政府应先将其归为纯使用者付费项目推向市场,接受市场的选择;社会资本方借助于中介机构的专业能力对项目进行行业分析和项目成本收益分析,并结合自身实力和行业运营能力,做出参与决策。将无社会资本方问津的项目自动淘汰出PPP项目范围,有社会资本方参与的项目保留在PPP项目库,并严格按照PPP业务流程推进项目进程。

二是PPP项目方案的竞争谈判。

政府方给符合标准的PPP项目选择合作的社会资本方时要全面引入竞争机制,制定切实可行的评判标准,以增进社会总福利为原则,选择最优方案并确定合作伙伴。某些项目因为对社会资本方的运营能力要求较高,可能只有一家潜在的社会合作方,可以免于竞争谈判,而把工作重点置于优化项目合作方案上,政府方和社会资本方可以一同邀请中介机构提供专业性建议。强化央企管控,不得利用优势地位,以市场化的隐性条款在PPP项目中增加地方政府隐性债务。

三是完善和优化中介服务。

对于评级公司、会计师事务所等中介机构来说PPP是新生业务,并不像IPO、发行债券等传统业务有固定的业务流程、报告格式、报告内容可循,各中介机构应在提取业务共性特点的基础上,充分与政府方和社会资本方沟通,根据PPP业务和具体项目特点,完善和优化服务,如针对PPP项目流程较长、关键点碎的特点,可以将评级报告、审计报告等化整为零,将大而全的专业报告分阶段、分关注点的优化为“短而精”的专项报告,增强报告的针对性,在每一阶段特别关注涉及财政支出导致地方隐性债务增加的情形。政府方和社会资本方也应提出建议,但不得干扰中介机构的独立性和专业性。

3.事前社群自律监管

金融行业自律监管机构及行业协会等自律组织要加强金融机构涉PPP业务融资或金融机构对社会资本方涉PPP项目融资的业务标准的制定和合规审查,禁止任何可能增加地方政府债务的条件、条款的设定,建立对金融机构、社会资本方的PPP业务联动专项核查和检查机制,做到现场检查、非现场核查、随机抽查相结合。

中介机构的行业协会应强化PPP业务指导和培训,建立PPP项目执业标准和报告体系,一方面促进PPP项目的合规发展,另一方面保障和监督中介机构在开展业务过程中保持独立性。

总之,在事前,以行政机制为主,通过与市场机制、社群机制的综合运用,一方面限定政府方参与主体,一方面进行PPP项目分类管理,再加上财政预算硬约束,能够全面遏制甚至杜绝PPP新增地方隐性债务。

(二)PPP导致的隐性地方债务事中监管对策

1.事中行政监管

一是废除违法违规承诺。