正文

2、从风险来看,属于较为安全的资产

PPP项目资产证券化的一大优势是可通过多种手段为特殊目的载体发行的资产支持证券提供増信,提升信用评级,保障产品的安全性。另外发改委联合证监会开展资产证券化示范工作,优选主要社会资本参与方为行业龙头企业,处于市场发育程度高、政府负债水平低、社会资本相对充裕的地区,以及具有稳定投资收益和良好社会效益的优质PPP项目,项目资质良好,风险较低。

3、从期限来看,为匹配PPP项目期限,可长达10-30年

现已发行的收费收益权资产证券化产品5-10年的期限显然难以满足PPP项目10-30年的合作期需求,因此,PPP项目资产证券化的产品期限可能会有所突破,期限较长。在经济下行的背景下,长期限的PPP项目资产证券化产品能够提前锁定收益,增强产品对投资者的吸引力。

总体来看,作为新产品,可能存在红利——低风险、高回报。作为一种新型的资产证券化产品,PPP项目资产证券化正处于发展初期,为了吸引投资者,相对于成熟市场,相较于同评级的中短期票据或企业债,存在一定的利差收益,且示范项目资质优良,呈现低风险、高回报的特性。

(三)PPP资产证券化与一般资产证券化有何不同?

与一般的资产证券化相比,PPP项目资产证券化的操作模式并无本质差异,但考虑到PPP模式本身的特点,PPP项目资产证券化也有一定的独特之处:

第一,政策约束性强。自十八届三中全会提出以来,PPP模式便备受关注。从国务院到各部委纷纷发文,指导规范PPP模式的运作实施。而且PPP立法工作正在紧锣密鼓地进行着,PPP顶层设计势必愈发完善,法律保障力度加大,政策约束性更强。

第二,基础资产广。PPP项目资产证券化可供选择的基础资产较为广泛,对应到PPP项目的三种回报机制,可分为使用者付费模式下的收费收益权、政府付费模式下的财政补贴、可行性缺口补助模式下的收费收益权和财政补贴。

第三,保障力度大。从资产证券化的上述三类基础资产可以看出,PPP项目资产证券化的保障力度较大。使用者付费的PPP项目一般现金流稳定、收益更有保障,政府付费的PPP项目已经明确提前纳入财政预算,有政府的人大决议保障,可行性缺口补助的PPP项目则介入两者之间。由此可见,PPP项目通常有政府参与,在政府信用担保的背景下,风险相对可控。

(四)PPP项目资产证券化的优势

PPP项目资产证券化存在诸多优势,可同时破解PPP项目融资难和退出渠道不畅两大难题,利好PPP发展。

1、拓宽融资渠道

对于有符合要求的基础资产的PPP项目,通过发行资产支持证券为项目融资,能盘活存量资产,将原本只能在一级市场上交易的资产在二级市场流通,提高其流动性,有效拓宽PPP项目的融资渠道,破解项目融资难题。

2、降低融资成本

资产证券化产品一般会进行结构化设计,一般分为优先和次级两级,部分还可增加中间级,通过风险收益匹配,再加上増信措施提升债券的信用评级,可达到降低融资成本的目的。

3、优化财务状况

资产证券化通过设立SPV可将基础资产和原始权益人的其他资产分离,实现基础资产和其他资产的破产隔离。基于此,资产证券化可视为表外融资,进而增强资产流动性,优化资产结构。

4、丰富退出方式

对于PPP项目投资产生的收益或稳定的现金流,如高速公路、桥梁、供水、供热、供气等产生的收费收益权,可借助资产证券化,转化为可上市交易的标准化产品,实现资本流动,丰富社会资本的退出方式。

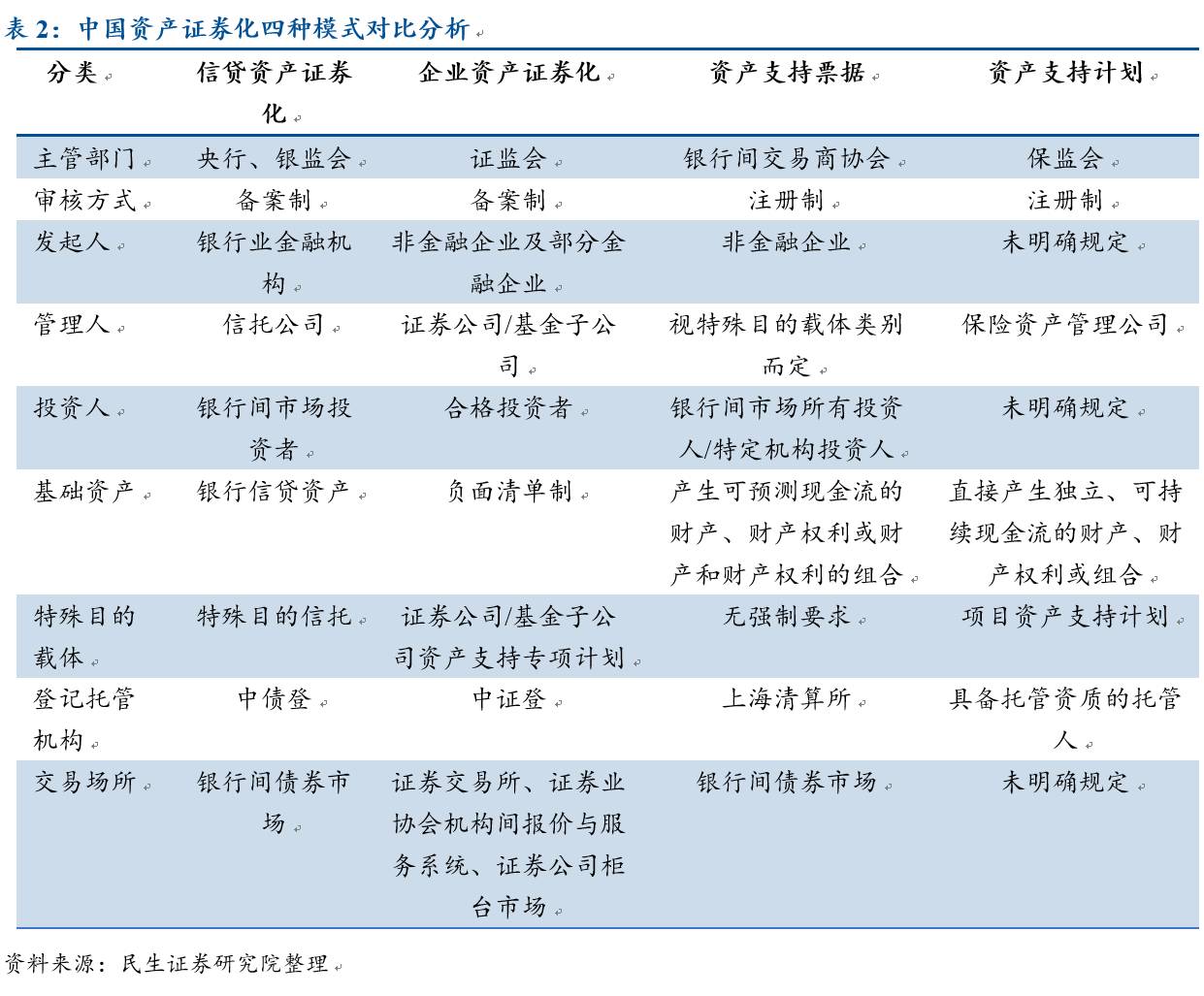

2005年是资产证券化元年:《信贷资产证券化试点管理办法》发布,我国资产证券化正式启动;2005-2008年发展缓慢:共发行信贷资产化产品17单,企业资产证券化产品9单;2008年金融危机后,为了防范风险,我国监管部门叫停了资产证券化业务;2011年资产证券化重启,随后资产支持票据推出,资产证券化日趋多样化;2014年底,启用备案制,资产证券化进入发展高峰期。目前,已形成了包括央行、银监会主管的信贷资产证券化,证监会系统下的企业资产证券化,交易商协会推出的资产支持票据,保监会主导的资产支持计划四个序列。

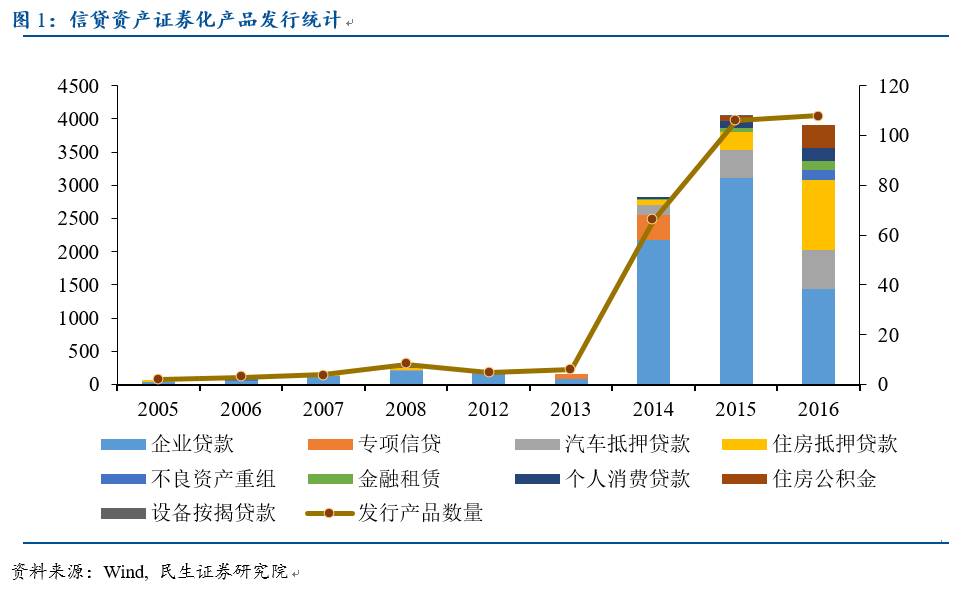

(一)信贷资产证券化

2005年,人民银行和证监会联合发布《信贷资产证券化试点管理办法》标志着我国资产证券化试点正式拉开帷幕。信贷资产证券化是由银行业金融机构作为发起机构,将信贷资产委托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。

信贷资产证券化的基础资产包括符合条件的国家重大基础设施项目贷款、涉农贷款、中小企业贷款、经清理合规的地方政府融资平台公司贷款、节能减排贷款、战略性新兴产业贷款、文化创意产业贷款、保障性安居工程贷款、汽车贷款等。

自2005年推出以来,信贷资产证券化发展迅速,总规模在四种资产证券化模式中遥遥领先,已突破万亿,共发行产品308只,总规模11803.8亿元。

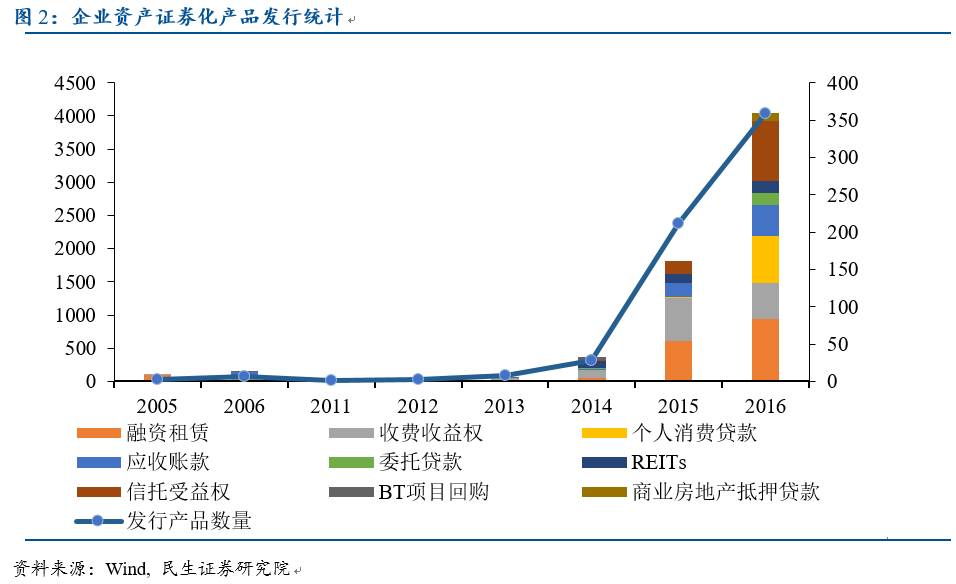

(二)企业资产证券化

企业资产证券化是通过证券公司或基金子公司以非金融企业的资产作为基础资产成立专项计划,在交易所发行证券化产品。2014年11月,证监会发布的《证券公司及基金管理公司子公司资产证券化业务管理规定》及配套规则是企业资产证券化主要的政策依据。

企业资产证券化的基础资产实行负面清单制,要求符合法律法规规定,权属明确,可以产生独立、可预测的现金流且可特定化的财产权利或者财产。可以是单项财产权利或者财产,也可以是多项财产权利或者财产构成的资产组合。企业应收款、租赁债权、信贷资产、信托受益权、基础资产、商业物业等不动产财产或不动产收益权均在其中。

单从产品发行数量上看,企业资产证券化遥遥领先,已发行618只,总规模7384.7亿元,其中以融资租赁资产作为基础资产的产品发行量持续领先。

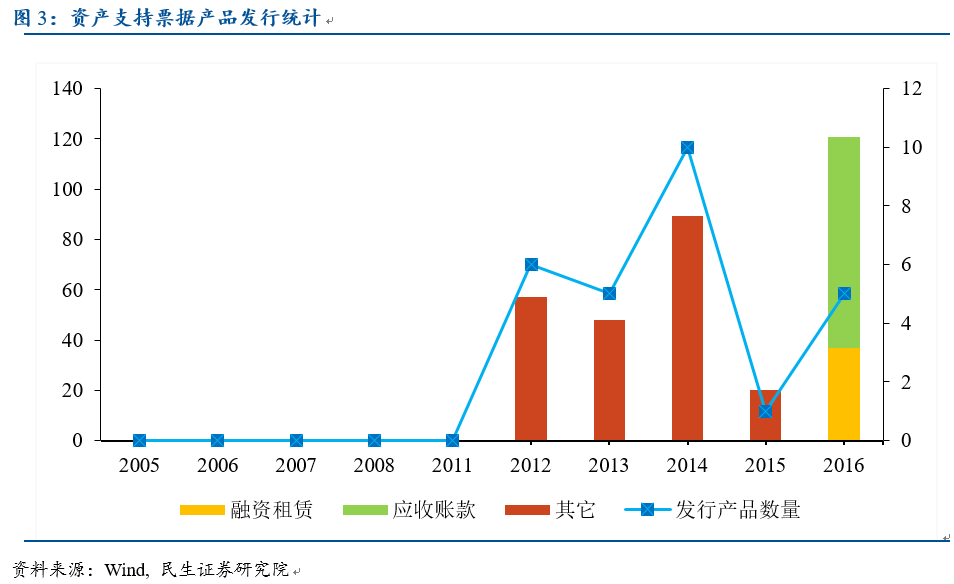

(三)资产支持票据

2012年8月,银行间交易商协会发布《银行间债券市场非金融企业资产支持票据指引》,第三种主要的资产证券化产品正式推出,资产支持票据是指非金融企业在银行间债券市场发行的,由基础资产所产生的现金流作为还款支持的,约定在一定期限内还本付息的债务融资工具。

资产支持票据的基础资产必须是符合法律法规规定,权属明确,能够产生可预测现金流的财产、财产权利或财产和财产权利的组合。基础资产不得附带抵押、质押等担保负担或其他权利限制。

截止目前,资产支持票据共发行27只,产品规模335亿元,基础资产从分散趋于集中,现多为融资租赁和应收账款。

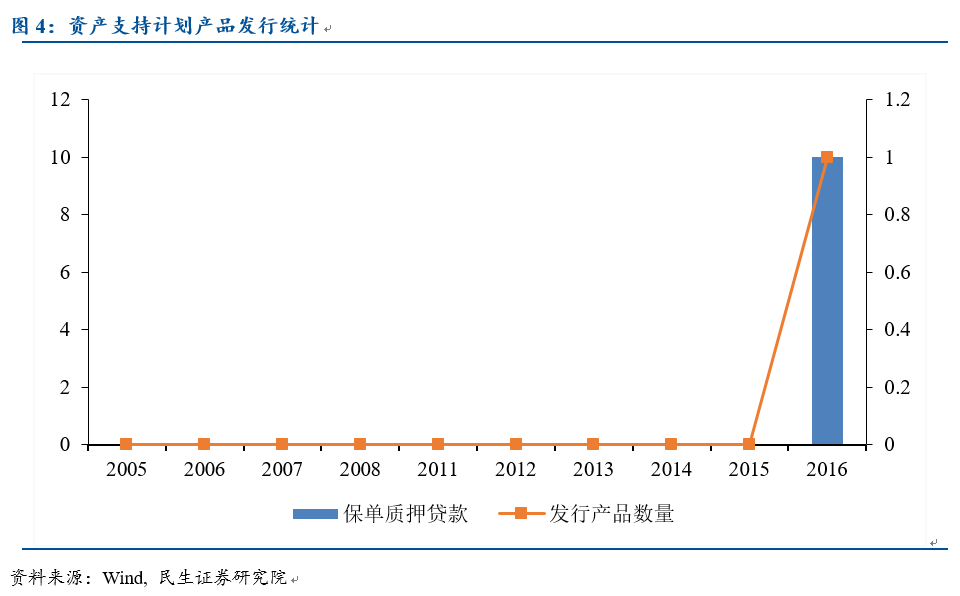

(四)资产支持计划

2015年8月,中国保监会关于印发《资产支持计划业务管理暂行办法》的通知,支持资产证券化业务发展。资产支持计划是指保险资产管理公司等专业管理机构作为受托人设立支持计划,以基础资产产生的现金流为偿付支持,面向保险机构等合格投资者发行受益凭证的业务活动。

资产支持计划基础资产为能够直接产生独立、可持续现金流的财产、财产权利或者财产与财产权利构成的资产组合。

2016年4月,首单资产支持计划产品民生通惠-远东租赁1号资产支持计划成功发行,总规模10亿元。

PPP项目资产证券化的主要方向:

收费收益权资产证券化