正文

向中高端结构升级也是从依靠规模经济到利润驱动的转变。

1)经济型酒店主要收入来自于客房,以较低的价格(普遍为 200 元/间夜以下)维持相对高的出租率(正常经营情况下 80%-85%),扣除租金、折摊、工 资、加盟费、能耗等成本费用后,盈利空间较小,净利润率一般仅 10%-20%。而 考虑公司总部运营成本及营销费用等开支后,经济型酒店需要依靠规模优势才能够达到正向的利润。2)中高端酒店在基础的客房住宿外,还提供餐饮及其他优质附加服务。同时收取更高的价格,一般为 300 元/间夜以上,以高 RevPAR 拉高利润。根据维也纳皇家酒店的投资测算模型,中高端酒店的净利润率约为 30%。且中高端酒店的投资回收期更短,一般为 3-4 年。

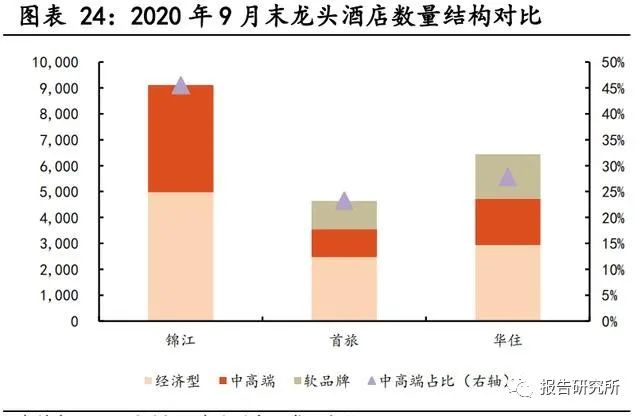

龙头酒店固定成本占比高,经济型酒店规模效应明显。

在酒店的经营成本中,固定成本主要包括房租、人员工资、折旧和摊销等,可变成本主要有物料消耗、水电费、餐饮费、洗涤费等。龙头酒店集团的固定成本占比较高,2017- 2019年,锦江酒店旗下酒店业务的固定成本占营业成本及费用的比例约为5成,首旅酒店固定成本占比约 7 成,华住的固定成本占比约 6 成。2020 年上半年的疫情导致三大酒店经营状况受挫,固定成本占比均有所提高,锦江(酒店业务)、首旅、华住的固定成本占经营成本和费用的比例分别为 63%、77%、63%。对比三大酒店的产品结构,2020 年 9 月末,锦江、首旅、华住的中高端(标准品牌)客房间数占比分别为 46%、23%、28%,由此可见,经济型酒店占比越高的酒店集团,固定成本占比越高,因此其规模效应也越明显,更需要依靠扩大规模来摊薄单位固定成本。

成本上升倒逼酒店产品结构转型。

近十年来,酒店业成本的重要组成部分租金和人工成本大幅上涨,2010-2019 年,全国租房价格上浮 32%,住宿和餐饮业人均工资涨幅高达 115%,但全国星级酒店整体均价仅上调 21%,价格涨幅难以覆盖成本的上升。由于经济型酒店利润空间较薄,租金和人工成本上涨后很难维持盈利,需要更大幅的收入增长来支撑利润,于是倒逼酒店业及各集团向中高端产品升级。2019 年以来,三大龙头集团的经济型酒店均价增幅明显下降, 2019 年 Q3 之后均呈现同比负增长,2020 年疫情影响下均价更是大幅受挫。在经济型酒店市场的激烈竞争下,很难以大幅提价的策略应对成本的上升,故而有必要选择中高端酒店进行产品和利润的升级。

2.2.

经济增长带动消费升级,行业结构持续向中高端转型

人均 GDP 突破 7 万元大关,游客基数增长构成旅游行业扩张的基石。

2019 年我国人均 GDP 已超过 7 万元,同比增长 7%。2020 年的疫情冲击导致宏观经济增速下降,但在成功的防疫举措和有效的宏观经济政策下,中国成为 2020 年 全球唯一实现经济正增长的主要经济体。根据国家统计局数据和国家卫计委对人口的预测,预计 2020 年我国人均 GDP 将达到 7.2 万元,同比增长 0.9%。

2019 年我国城镇居民人均可支配收入首次超过 4 万元,同比增长 8%;2020 年受疫情影响增速有所下降,同比增长3.5%至4.4万元。随着居民收入的提高,大众的商旅休闲等旅游相关需求日益增长,旅游人数大幅提升。2004-2019 年 十五年来,我国旅游业消费规模高速扩张(12 倍),其中旅游人次扩张(6 倍)是主要的驱动因素,大众消费习惯的转变铸就旅游行业基石。随着疫情的好转,预计国内旅游业需求和景气度将有所恢复。

“十四五”规划进一步利好旅游酒店行业。

2011 年十二五规划实施首年叠加人均 GDP 的大幅提升(同比+18%),旅游行业收入和人数都迎来了同比高增长,国内旅游总支出和国内游客人数同比增幅分别达到 53%和 26%。之后旅游行业保持平稳增长,2011-2019 年旅游支出和人数的年均复合增长率分别为 15% 和 11%,2019 年我国旅游支出达 5.7 万亿元,游客达到 60 亿人次。受疫情影 响,2020 年国内旅游总花费下降 61%至 2.2 万元,游客下滑 52%至 29 亿人次,预计随着疫情的有效控制,国内旅游市场将逐步恢复。未来五年,“十四五”规划的有效建设有望通过经济内循环战略刺激国内消费,推动旅游业扩张升级,进一步利好酒店行业发展。

消费升级带动酒店业中高端转型。

居民消费水平的提高也带动了旅客向品质更高、服务更加多元的中高端酒店的需求转变。目前我国酒店业仍以经济型为主,2019 年以客房数计的经济型酒店占比为 65.2%,中高端酒店合计占比仅 为 28.5%,相较于全球酒店市场 74.4%的中高端占比还有很大的提升空间。从历史趋势来看,消费升级背景下我国中高端酒店规模增速有所提升。根据盈蝶咨询,2019 年我国中高端酒店客房间数已达 501 万间,同比增长 10%,占比提升 至 28.5%。同时经济型酒店增速逐年下降,预计我国酒店业仍将持续向中高端转型,产品结构日益优化。

经济型及中端酒店集中度高,高端酒店市场较为分散。

2019 年底,我国酒店集团前三名依次为锦江、华住、首旅,CR3 达到 40.8%,CR10 为 59.8%,市场集中度较高,龙头效应显著。2019 年经济型(二星)酒店品牌 CR10 达到 52.6%, 其中三大集团旗下品牌合计占比为 31.3%,行业竞争较为激烈,华住旗下汉庭、首旅旗下如家、锦江旗下 7 天位列前三。中端(三星)酒店品牌 CR10 为 63.9%,其中三大集团旗下品牌占比共 57.9%,中端酒店市场龙头集中效应最为明显, 锦江旗下维也纳和华住旗下全季位居前二,市占率分别高达 27.3%和 10.8%。高端(四星)酒店品牌市场较为分散,CR10 仅 29.4%,且前 10 大品牌中属于三大集团的品牌合计占比只有 11.9%,目前我国高端酒店市场集中度较低,三大集团的产品升级布局尚有广阔空间。

三大酒店集团顺应行业升级趋势。

对比国内龙头集团,2020 年 9 月末锦江酒店的中高端占比最高,达到 46%,产品结构较为均衡,华住、首旅的中高端(标准品牌)占比分别为 28%和 23%。同时,三大集团纷纷稳步推进结构优化转型,更加注重中高端市场的拓展,近年来净增酒店中着重于中高端品牌,2017- 2019 年,锦江净增酒店中高端占比分别为 62%、107%、103%,彰显了其坚定的中高端升级之路;华住净增酒店中高端占比分别为 66%、117%、57%,2019 年比 例下降主要是由于非标品牌大幅扩张;首旅如家净增酒店中高端占比分别为 56%、63%、60%,作为国内第三大酒店集团也在积极推进产品结构升级。龙头酒店集团在消费升级背景下,顺应行业趋势,不断提升中高端酒店比例,有望持续增厚利润。

疫情对行业的持续影响:

短期内经济型酒店恢复更快,长期看好住宿安全和消费品质需求提升。

受疫情打击,2020 年第一季度我国酒店业严重受挫。在国内采取严格的防疫措施后,第二、三季度商旅出行需求回升,RevPAR 同比降幅收窄。其中经济型酒店的经营效率修复快于中高端酒店,2020 年 Q2,我国经 济型酒店 RevPAR 同比-35.9%,优于中端酒店和高端酒店的修复(RevPAR 同比分别为-42.3%和-47.6%)。对比 A 股两大酒店龙头的 RevPAR,首旅的经济型酒店恢复更快,而锦江则是中高端酒店部分恢复更快。2020 年 Q3,首旅的经济型和中高端酒店 RevPAR 分别同比下降-29.6%和-32.5%,锦江的经济型和中高端酒店 RevPAR 分别同比下降-26.7%和-13.2%。

酒店均价的调整较为滞后,2020 年 Q2 我国中端和高端酒店 ADR 同比分别下降 10.7%和 10.2%,Q3 同比降幅缩小,分别下降 4.9%和 9.0%。经济型酒店的均价受疫情影响较小,2020 年 Q2 同比增长 3.4%,Q3 同比转负为-3.4%。出租率方面,中端酒店 Occ 恢复较快,高端酒店出租率回升较慢。2020 年 Q2,我国经济型、中端、高端酒店 Occ 分别同比下降 21.0pct、19.5pct、23.2pct。从疫情后短期内酒店行业的恢复进程来看,由于经济型酒店具有较低的价格,消费者对其需求更大,所以经济型酒店经营状况的恢复速度比中高端酒店更快。

从长期来看,疫情进一步提高了消费者的卫生意识和对住宿安全的追求。相较于价格较低、服务偏基础的经济型酒店,大众对服务更加优质的中高端酒店的需求被放大,同时国民消费水平的提高也保证了旅客能负担得起品质和服务提升带来的溢价。而这一转变促成了对于产品升级的良好消费者教育,也就带来了日后对于中高端酒店的延续性需求。