正文

1.1

核

心公司正大天晴:仿制之王造就肝药巨头,创仿结合深耕肿瘤领域

自1988年研发出首个肝病用药甘草甜素(强力宁),核心公司正大天晴把肝病药物的研发及产业化作为企业主导发展方向,通过异甘草酸镁、阿德福韦酯、恩替卡韦等重磅仿制药,逐步成长为国内最大的肝健康药物研发和生产基地,2016年位列中国医药工业百强企业榜第14位,肝病用药在国内医院市场占有率22.5%,连续多年稳居行业第一。

公司早在2004年就研发出肿瘤辅助用药唑来膦酸注射液(天晴依泰,市占率国内第一),开始进军肿瘤领域,并于2008年上市化疗后止吐药盐酸帕洛诺司琼注射液(止若,市占率国内第二)。但由于公司集中发展肝药领域,对肿瘤领域重视和投入不足,上市品种也多为肿瘤辅助用药,市场空间有限,其发展一直不温不火。

肿瘤管线拓展助推市值增长。2010年后,公司在肿瘤领域重点发力,由“仿创结合”向“创仿结合”拓展,积极研发仿制重磅抗肿瘤药物。2013年,注射用地西他滨(晴唯可)、甲磺酸伊马替尼胶囊(格尼可)、达沙替尼片(依尼舒)三个血液肿瘤治疗药物上市并迅速放量,标志着公司高调进入肿瘤领域,并助推公司市值突破300亿港元。在肝药管线增长逐渐乏力的情况,公司丰富的抗肿瘤药物管线具有秀丽的市场前景,助推公司市值快速增长。伴随着公司首个重磅1.1类新药安罗替尼完成III期临床行将上市,新药研发管线蔚然成型,2017年公司市值稳定突破500亿港元。

1.2 体量巨大,营收规模超恒瑞

1.2 体量巨大,营收规模超恒瑞

2007-2016年公司营收CAGR为34%,业绩保持快速增长的态势。2016年,公司营收158.25亿港元,同比增长9%,归母净利润19.13亿港元,同比增长7%。在与A股制药企业的对比中,公司营收规模超过恒瑞医药。

1.3 一流的研发和销售能力确保公司可持续成长

中国生物制药的研发投入在国内制药公司中首屈一指。2006年到2015年公司的研发投入CAGR超过45%,2015年研发投入为13.02亿港元(占总收入的8.93%),超越恒瑞,雄踞国内药企榜首;2016年研发投入更在2015年的基础上增加8.85%,达到15.99亿港元(占总收入的10.08%),继续独占鳌头。目前

公

司共申请发明专利17项,其中已授权发明专利 9 项,共提交672项药品审评申请,开展80个临床试验,造就“创仿结合”的药物研发管线。

与国内主要制药公司对比,中国生物医药的销售能力保持领先。肝药、肿瘤用药、和心脑血管用药3大业务领域始终保持优势地位:新品上市放量快,例

如地

西他滨、伊马替尼、达沙替尼、卡培他滨等;成熟品种在相对大基数基础上仍能快速增长,例如恩替卡韦和厄贝沙坦氢氯噻嗪;老品种在多家仿制药竞争压力下仍然保持稳定的市场份额,例如异甘草酸镁和盐酸帕洛诺司琼。

2.

仿制药业务:肝药承压,肿瘤线成为重心

2016

年公司肝病用药营收

72.52

亿港元,占全部营收的

46%

,仍为公司的主

要业务,继续保持肝药龙头地位。此外,抗肿瘤用药营收(

17.59

亿港元,占

11%

)发力明显,自

2015

年营收再次超越心脑血管用药(合并后营收

16.13

亿港元,占

10%

),成为公司第二大业务板块,未来增长值得期待。

2.1 肝药领域:业绩承压明显,期待晴众上市缓解压力

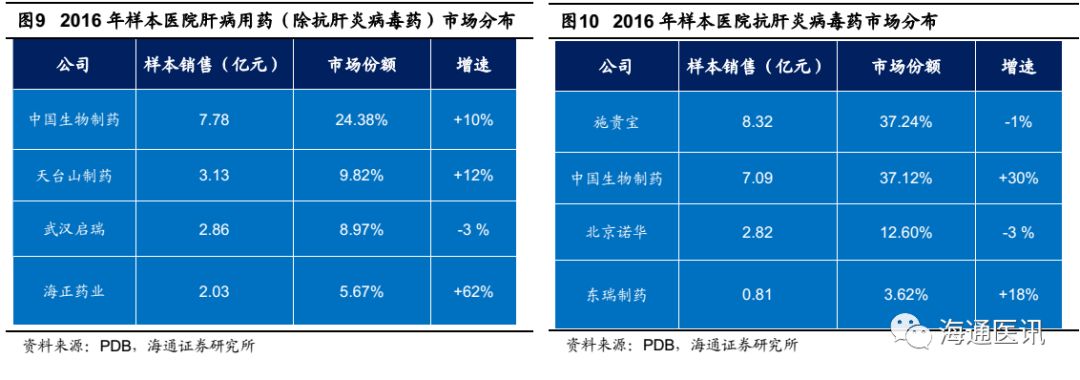

在本土医药公司中,中国生物制药龙头地位难以撼动。根据2016年样本医院数据,中国生物制药在肝病用药(除肝炎病毒药)市场份额方面位居第一,市场份额为24.38%;在抗肝炎病毒用药市场份额方面位居第二,销售增速达30%,市场份额为37.12%,仅次于施贵宝。

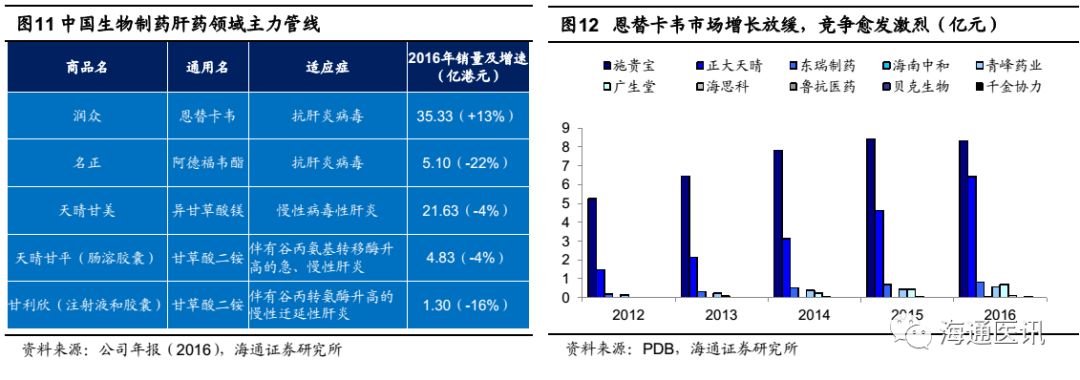

临床上,肝病用药主要包括消化系统中的肝病用药(异甘草酸镁、甘草酸二胺等)与抗感染药物中的抗肝炎病毒类药物(阿德福韦酯、恩替卡韦、替比夫定等)两大类,公司肝药管线产品齐全,覆盖该领域的大部分药物。

受替诺福韦竞争、招标降价的影响,

2016

年公司肝药领域除恩替卡韦(润众)保持

13.23%

的收入增长外,其余产品收入均下降,其中阿德福韦酯(名正)和甘草酸二铵注射液及胶囊(甘利欣)的收入降幅分别高达

22.33%

和

16.27%

,肝药整体业务仅增加

4.38%

。