正文

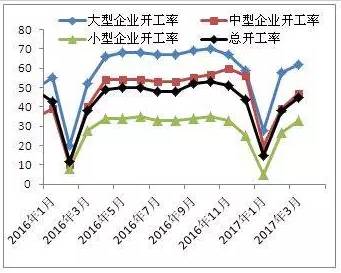

上图为

PVC

开工率图,可从图中可以发现,

PVC

近期开工率在

77%

左右,去年同期为

68%

,增长

9%

。

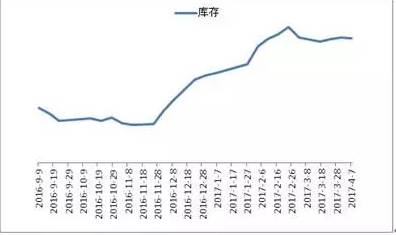

PVC

供应较大,库存现在处于历史高位,以上是

PVC

供应面的信息。

上图是

PVC

下游开工率图,从图可以看到,

PVC 3

月份的开工率和去年相比是同期略有增大。通过上述

PVC

的供应面、需求面及库存情况,可以很明显判断

PVC

近期跌势的凶猛的主要是原因为供应过大。

PVC

的供应量大,会产生疑问,为什么

PVC

跌到

5600

,其开工率还是这么高?所以下面分析一下

PVC

行业的产业链。

PVC

主要关注氯碱行业,

PVC

是由乙烯还、氯气合成。氯和碱的平衡,有原盐制成烧碱,氯,氯再下游是

PVC

,目前烧碱价格属于历史的高位。

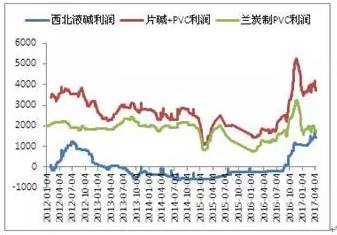

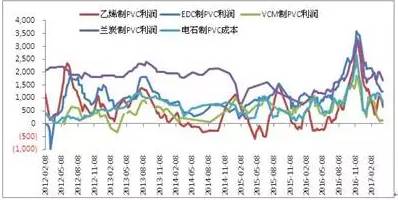

上图为氯碱产业链利润图,从图中可以看到蓝色电石制

PVC

利润,利润现处于历史低位,而液碱利润在历史高位。整体的红色的线偏粘合

PVC

的利润。除去年的

11

月份至

12

月份是在最高位,近期是最高位。

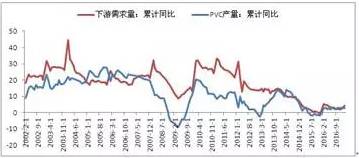

对于

PVC

下游主要是型材和管材,相对应的就是房地产行业,根据房地产的施工面积就可以推算

PVC

的产量,也就是下游需求量。上图为

PVC

产量和下游需求量累计同比图。

从房地产需求情况分析,

07

到

13

年房屋施工面积

,

累计同比一直大于

PVC

产量的累计同比。

2013

年

PVC

产能扩张,自

14

年开始,房屋施工面积累计同比和

PVC

的产量同比逐渐减小。

16

年的上半年房地产火爆,同时带动了

PVC

的涨势,二月份房屋施工面积累计同比仍然有上涨的趋势,

PVC

的产量累计同比有稳定的趋势。所以,分析出

PVC

供需偏松的矛盾逐渐淡化,行业的洗牌加剧。

因为房地产施工,

PVC

需求半年到

8

个月左右的滞后期。所以,后期

PVC

需求量可能会有同比减少的趋势。

PVC

在房地产方面需求有减少的趋势,然而基建方面,水利管材方面,

PVC

需求量是增加的趋势。

所以总体来看,

PVC

的需求是稳定的,年同比大约是

2%-3%

。

自

16

年到

17

年,

PVC

同比供应是

5%

以上,

PVC

供需偏松的矛盾加大。

从不同的初始原料制备

PVC

的利润图。近期随着

PVC

价格大幅的下跌,利润也在大幅下跌。五种方法,利润由小到大,兰炭利润最高,二氯乙烷制