正文

(4)市场化监管导向改善了资金活跃度,驱动小市值因子回归,市场赚钱效应广泛扩散。

(5)部分改革政策唤醒了投资者对于“牛市的记忆”,造成了多种牛市预期叠加,但任何一种牛市预期都尚未证实的状态。

具体来说,1月社融超预期使得部分投资者开始预期2009年再现;“金融是国家核心竞争力”的提法唤醒了部分投资者对2014年券商股牛市的记忆;科创板推进又使得部分投资者开始讨论2015年。“牛市的记忆”是市场兑现强动量的重要基础。

实际上,对于此轮A股上涨动能的分析,分析师们的观点大部分趋于一致,

正是基于中美贸易关系的改善、1月份金融数据大幅高于预期、货币政策持续偏宽松、政策对于A股市场不断重视等变化,再叠加A股2018年不断走低的估值,让市场对于A股的未来预期不断好转并形成了预期差,进而给今年A股的上行打开了空间。

而从分析师们发布研报的时间节点上,我们亦可看到他们对于此轮行情早有预判。其中,招商证券的张夏在2019年1月9日发布的《2018年预测回顾及2019年十大预测》中提到,2019年A股全年呈现N型走势,全年上证指数收红,同时2019年成为未来A股七年周期中上行周期的起始之年。申万宏源的王胜在2018年12月4日发布的《申万宏源各领域展望2019年:一年之计在于春》中,判断2019年为磨底年,并对于未来2个季度的A股市场多出一份信心。

其认为在这一阶段,即便经济数据低于预期,市场仍然可以期待更多宽松刺激政策,且“相关刺激仍有效果”这个判断被证伪的概率较小。更重要的是,在改革不断推进的憧憬面前,经济和企业业绩的下滑可能暂时无法成为主要矛盾。

而广发证券首席策略分析师戴康则在2019年1月6日发布的《全球risk-on,A股春季躁动开启》中写到,社融和信贷是否超预期是观察本轮春季躁动确立后是否进一步延展的跟踪指标。国内外风险偏好修复与社融预期改善对绝大部分的股票的反弹都有帮助,因此判断是普涨。

再细看以上分析师的论述,便可发现王胜在12月将A股能否反弹的重点放在经济数据以及更多宽松的刺激政策,而戴康则将目光放在国内外风险偏好的修复以及社融和信贷的数据上,而从结果上看,

今年年初,这两位分析师所关注的重点均超市场预期,因此,两位分析师在接下来的行情中看多后市也就不足为奇。

问题二:指数大涨,分析师的观点又有哪些改变?

实际上,随着年初各种预期的逐步好转,分析师们均对今年的开年行情表现较为乐观,但行情发展至今,上证指数过快的涨幅依然超出人们的预期。进入3月,上证综指在突破3000点关口后开始了震荡的走势。那么,分析师们所聚焦的动能是否也开始发生了变化呢?

首先,从经济数据上看,3月10日发布的2月份金融数据低于预期,2月份M2增速8%,社融规模新增7030亿元,而1月份的社融规模增量4.64万亿元,同比多增1.56万亿元,社融存量同比增长10.4%,相比之下形成极大反差。

对此,中国人民银行行长易纲也作出解释:2月末社融保持了平稳增长,1月社融相对较高明显是季节因素,要综合前两个月的数据看。

针对2月的金融数据,方正证券首席策略分析师胡国鹏在第一时间作出评述,认为2月金融数据证伪了大水漫灌,流动性大幅宽松依然存在诸多限制。短期来看,货币宽松、财政刺激和中美贸易关系修复对于市场风险偏好的提振作用告一段落,且存在情绪过热,估值修复过快的现象,需对调整保持耐心,不急于抢反弹。社融企稳之后有望形成慢牛格局,4月是决断的时刻,将决定估值行情向业绩行情的切换。

兴业证券首席策略分析师张忆东也再次表示,其此前就预判2月金融数据会增加3月份行情分歧。最新发布的金融数据验证了这个判断,市场将对1月数据后形成的“大放水”预期进行纠偏,将更理性地认知不会出现“大水牛”,但流动性依然支撑结构性行情。

天风证券首席宏观分析师宋雪涛认为,整体来看,考虑到1月社融信贷增量过高和对票据的监管收紧,2月增速的脉冲式回落本身并不超出预期,也不代表近期货币政策取向发生变化,只是市场的躁动行情推升了对于金融数据的非理性预期,显得过于乐观。对于股市,其对2019年的判断仍然是“N字型”:1-2季度初出现风险偏好提升驱动的上涨;2季度经济下行带来业绩风险释放,进入避险模式;在3-4季度对基本面的担忧逐渐解除,进入估值修复。同时,其预计社融增速全年大部分时间在10-11%之间窄幅震荡运行,后续对市场走势的扰动也将逐渐减弱。

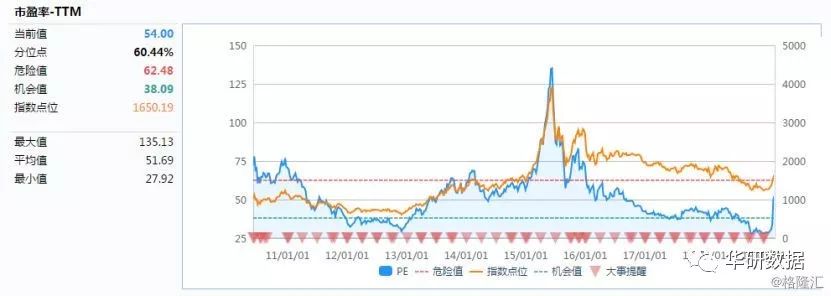

其次,A股估值也随着指数的上涨逐渐回到平均水平。根据Wind数据,截至3月14日,创业板指市盈率为54,已经高于51.69的平均值,并逐步脱离机会区间,向危险区间靠拢。更值得注意的是,尽管如今创业板指已经收复去年的失地,但是在2017年末,创业板指的市盈率仅为40,这也表明A股上市公司的业绩在2018年并没有明显的提升。同时“商誉爆雷”等问题也在今年初频频出现,因此暂时难以见到公司业绩增长对此轮行情的支持。

图1:创业板指市盈率

数据来源:Wind

对此,西南证券分析师朱斌指出,2018年A股的业绩走势呈现两大特点:

其一是各板块业绩总体下行,但是中小板和创业板业绩下行特别明显;其二是中小创的营收增长与利润增长出现了十分明显的背离。

从目前公布的业绩快报情况来看,A股总体增速较此前的业绩预告进一步下滑。

样本A股的归母净利润总和比2017年同期下降8.9%,较此前的业绩预告下滑了1个百分点。其中,中小板归母净利润为2150亿元,较2017年同期下滑26.2%,较此前的业绩预告大幅下降了10个百分点;创业板归母净利润仅有412.6亿元,较2017年同期下降55.6%,较此前业绩预告的增速也下降了8个百分点。而招商证券的张夏也预计上市公司企业盈利增速在2019年将会继续下行,下行的幅度和持续时间取决于总需求扩张政策释放的幅度以及减税的幅度。最后,国泰君安的黄燕铭指出,政策的变动最终需要基本面的变动来接力,否则行情难以长久。

而在外部风险上,张忆东提到,美股“利多出尽”的风险在加大,可能是3月份港股和A股震荡的风险源。首先,美联储如果没有实质性宽松,就都是坏消息;中美达成和解协议的预期,也逐步反映在了股价里面。年初美联储和非美央行态度转鸽,修复了美股的风险偏好,但是,改变不了欧美经济增速下行的趋势。并且,他前瞻性地预判3月中旬前后将“倒春寒”。

在分析师看来,年初时对A股的预期如今均在此轮上涨中得到兑现,利好也反映在了如今的股价之中。

而随着两会经济目标的敲定、2月社融数据低于预期、海外市场的回调以及A股估值的提升,A股又将面临一个全新的环境。