正文

尽管三泰控股的经营业绩缺乏亮色,但在2014年之前营收和归母净利润总体上稳中有升。2014年,三泰控股实现营收12.56亿元,归母净利润0.94亿元,相较2009年0.47万元归母净利润有小幅提升。

但到了2015年,三泰控股的业绩大幅下滑,甚至出现了亏损。虽然2015年实现了14.26亿营收,同比增长了13.5%,但由于速递易业务处于推广期,产生较大的市场拓展和营运费用,销售费用从2014年的1.68亿元激增至3.51亿元,在其他项目基本保持不变的情况下,导致2015年三泰控股的归母净利润为-0.38亿元。

同年,2015年2月,三泰控股谋求转型,宣布现金收购程春和程梅所持的烟台伟岸100%股权,进入互联网保险服务领域,后者通过旗下“金保盟”、“爱意汽车网”等网站进行商业车险和人寿保险产品的互联网推广而获取服务费收入。

当时,烟台伟岸净资产为4500万元,交易作价7.5亿元,增值率高达15倍。烟台伟岸承诺,2015年度、2016年度、2017年度经审计后扣除非经常性损益后的净利润分别为5050万元、6050万元、7250万元。

但最终烟台伟岸三年业绩承诺期均未达标,累计完成率仅为31.54%,需补偿5.51亿。但这笔补偿迟迟未到账,三泰控股已向中国国际经济贸易仲裁委员会申请仲裁进行追偿,目前尚未有结果。

2016年,三泰控股因此计提巨额商誉减值6.5亿元,并最终亏损13.04亿元。

连续两年的亏损使得三泰控股面临退市风险,为了“保壳”,2016年12月,三泰公告筹划把成都三泰电子81%的股权和家易通的全部股权转让给实际控制人补健,合并对价79964.76万元。

此外,2017年7月,三泰控股还向中邮资本、驿宝网络、亚东北辰出售了之前重点布局的速递易资产。

通过出售资产,2017年三泰控股成功实现扭亏为盈,公司营业总收入为80,554.17万元,同比下降22.5%;营业利润40,954.65万元,同比增长132.95%;利润总额为31,164.64万元,同比增长124.24%。

但在2018年,三泰控股的业绩依旧不理想,营收持续下滑的同时再次出现了亏损,归母净利润-2.19亿元。到了2019年第一季度,亏损态势依旧没能得到控制,根据业绩快报,三泰控股当期归母净利润为-3567.60万。

或许是出于长期亏损的压力,近年来三泰控股热切谋求转型,相继筹划布局智慧社区、科技+金融、半导体芯片、金融保理等,但这些布局都没了下文。

2018年初,三泰控股筹划收购物管巨头上海中民物业管理公司,下注智慧社区,最终交易未成功。期间公司又设立深圳三泰互联公司,拟进军智慧物联领域,5个月后又终止了。

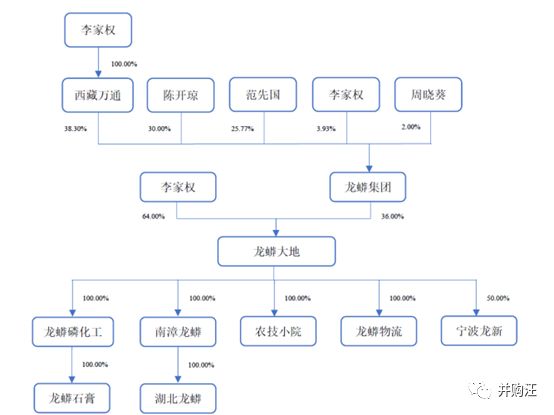

龙蟒集团旗下的龙蟒大地成立于2014年2月,注册资本为18亿元,主要从事磷酸一铵、磷酸氢钙等磷酸盐产品以及各种复合肥产品的生产、销售。主营业务按产品分类主要包括磷酸一铵(肥料级磷酸一铵、工业级磷酸一铵)、磷酸氢钙(饲料级磷酸氢钙、肥料级磷酸氢钙)和复合肥(高溶度复合肥、中低溶度复合肥)等。

2017年度和2018年度,龙蟒大地分别实现营收25.49亿元、33.17亿元,实现归母净利润0.57亿元、2.86亿元。

公司的主要产品磷酸一铵、磷酸氢钙和复合肥,在2017年度和2018年度,合计的销售收入占主营业务收入的99.29%和99.15%。

李家权先生直接持有龙蟒大地64.00%的股权,并通过龙蟒集团间接持有龙蟒大地15.20%的股权,故李家权先生直接及间接合计持有龙蟒大地79.20%的股权,为龙蟒大地控股股东和实际控制人。

四川龙蟒集团是集磷化工、钛化工、生物化工和钒钛磁铁矿综合开发利用为一体的大型企业集团。2016年龙蟒集团作价90亿元将旗下钛业资产龙蟒钛业出售给国内最大的竞争对手佰利联。

购买方:三泰控股。

交易对方:李家权、龙蟒集团。

标的资产:龙蟒大地 100%股权。

交易作价:36.75亿元。

支付方式:现金支付。

资金来源:自有资金及自筹资金,其中自筹资金为银行借款。

历史业绩:2017年度、2018年度分别实现营业收入254,863.18万元、331,679.81万元,实现归母净利润5720.71万元、28,597.54万元。

交易前后控股股东及实控人:保持不变。补建持有三泰控股351,994,386 股,占公司股份总数的 25.54%,为公司控股股东和实际控制人。

业绩承诺:标的公司2019年度、2020年度和 2021年度实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于30,000万元、37,800万元和48,000万元。

业绩补偿:

当期应支付的利润补偿=(当期末累计承诺净利润-当期末累计实际实现的净利润)—累计已支付的利润补偿;

当期末累计实际实现的净利润可以为负值;当期末累计承诺净利润-当期末累计实际实现的净利润≤0 时,按 0 取值;

当期末累计实际实现的净利润大于当期末累计的承诺净利润时,交易对方无需补偿;交易对方当期应支付的利润补偿可以为负值,利润承诺期内任意年度超额完成的利润可累积至其他年度,已经补偿的部分可冲回;

资产减值补偿:

应补偿的资产减值额=利润承诺期内资产减值额—利润承诺期内交易对方已确认的利润承诺补偿;

利润承诺期内资产减值额=本次交易对价—2021 年期末标的资产评估值±利润承诺期内标的资产的增资、减资、接受赠与以及利润分配的影响;

支付安排:分期支付。

交易对方之一的股票购买义务:

自本次交易交割日起 12 个月内,交易对方之一或其指定的主体将通过二级市场购买上市公司股票,购买股票金额为20,000.00 万元,但交易对方之一或其指定的主体购买的上市公司股份数量达到上市公司总股本4.00%可不再继续购买。

是否构成重大资产重组:是。

是否构成重组上市:否。

买壳交易中,看似普通的交易设计,里面也会暗藏玄机,体现了买卖双方的利益博弈。对于并购双方而言,挑选标的/壳公司时要各种因素综合考虑,包括资本结构、股权结构、现有业务结构等等。否则,实际操作起来会遇到诸如方案设计的“坑”、监管合规的“坑”、交易谈判的“坑”等,至于“跳坑指南”大家还是要参考兼顾理论性与实践性、合规分析与市场分析结合。更深入的分析请参考

200节线上课

。