正文

移动互联网消解了WEB/WAP的中心位置,信息获取在经过APP的多样化后,超级APP正通过自建“订阅号”内容生态来夺取信息分发的中心位置

。

抛弃PC的WEB内容,和鸡肋的WAP内容,自建平台内容生态就成为超级APP的首选战略。这个时候无论是内容消费还是内容生产,内容分发已经从Web为中心进入巨头划江而治的阶段。

2012年8月正式上线的微信公众号,是一个具有标志性和重量级意义的事件,意味着微信这个最具有影响力的平台开始自建内容生态体系。

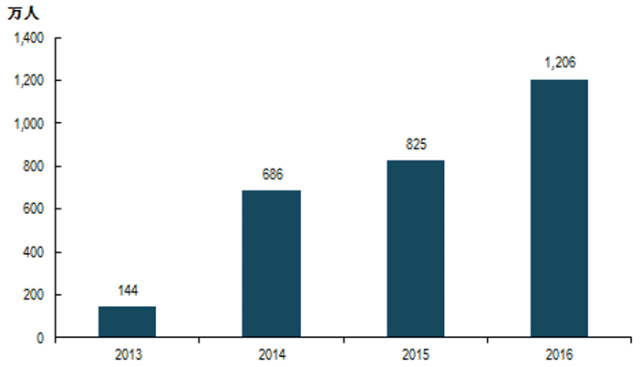

微信自建的公众号内容生态无疑极具成效,无论是内容生产者数量,用户阅读量和商业效果,都是业内翘楚。微信公众号数量超过千万,每天文章的阅读量几十亿。

2016年的作者分成预计就超过30亿元。而微信体系内的公众号内容搜索也成为搜狗跟百度的差异化竞争点之一。

图2.微信公众号数量

来源:艾媒(截止至2017年4月14日)

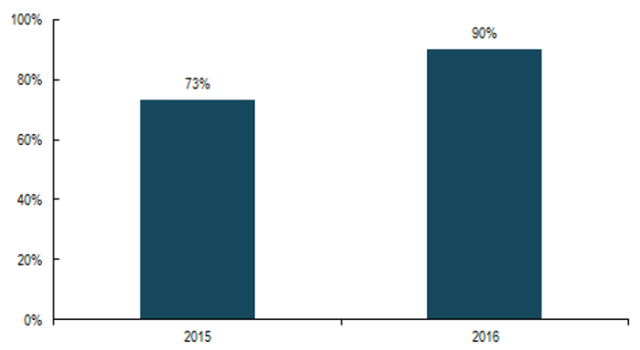

除了微信公众号生态,今日头条也是一家内容生态颇有建树的平台。在被PC门户和部分传统媒体围剿后,2014年今日头条开启了头条号,将内容创作者纳入囊中。目前今日头条阅读的内容几乎全部来自头条号作者生产的内容。

图3.今日头条头条号阅读量占比

来源:今日头条(截止至2016年9月)

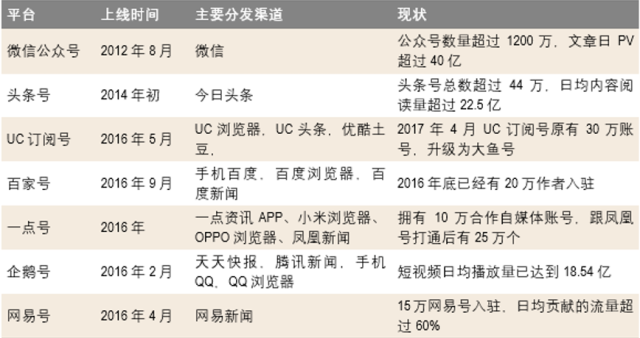

时至今日,大小平台纷纷加强与作者的联系,通过建立在自有平台上的各种作者账号邀请内容制作者入驻,并通过流量扶持,商业变现等手段激励内容创作者的积极性。

显然对内容创作者的争夺已经白热化,进入拼整体资源和公司实力的阶段。

图4.典型平台内容订阅号一览

来源:蓝莲花研究机构整理(截止至2017年4月1日)

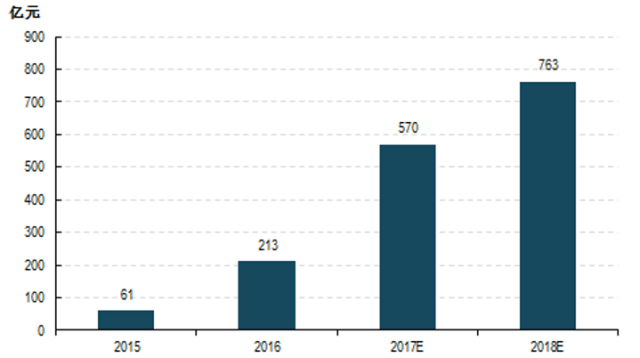

预期2017年信息流广告规模突破500亿元,社交和资讯信息流继续强劲,搜索信息流强势崛起

随着最近几年信息流成为社交和内容类媒体的标配,信息流广告商业化的步伐也大大加快。信息流的商业化步伐始于2014年,2015年是成长年,2016年则成为爆发式增长的一年,信息流广告营收突破200亿后,我们预计2017年将达到570亿元,同比增长168%。

信息流广告高速增长的背后,是广告主预算从传统媒体的迁移,手机带来LBS的地理切分,以及更加精准的广告和推荐。

图5.信息流广告规模预估

来源:蓝莲花研究机构调研估算,这里统计的信息流广告包括新闻客户端,手机浏览器,搜索引擎,工具等推送的兴趣资讯流广告,以及社交平台好友动态中的社交信息流广告(如朋友圈广告,Qzone广告),以及短视频/视频网站,应用工具中的信息流广告,并不包括电商平台中的商品信息流推荐广告,统计中排除了内容页的广告营收。