正文

年的核心通胀其实比较高,表现为除

2

月以外的其他月份,核心

CPI

均维持在

2%

及以上。

但我们也应注意,今年

CPI

中的医疗保健分项维持较高的环比增速,是推高核心通胀的重要因素。

截止

9

月,

CPI

的医疗保健分项环比连续

30

个月为正,

1-9

月环比平均为

0.65%

,

2016

年全年环比为

0.38%

,

2015

年则仅为

0.21%

。

医疗保健分项的快速上升与医疗改革的全面推动密不可分

。

9

月医疗保健分项

CPI

同比

7.58%

,考虑到其权重在

CPI

中约

7.7%

左右,对

CPI

的拉动高达约

0.6%

。如果从

CPI

中拿掉医疗保健分项,可以发现年内除了

1

月、

8

月以外,其他月份的

CPI

同比均在

1.20%

以下。食品分项拖累较为严重的

2-4

月,

CPI

同比均在

0

.85%

以下。

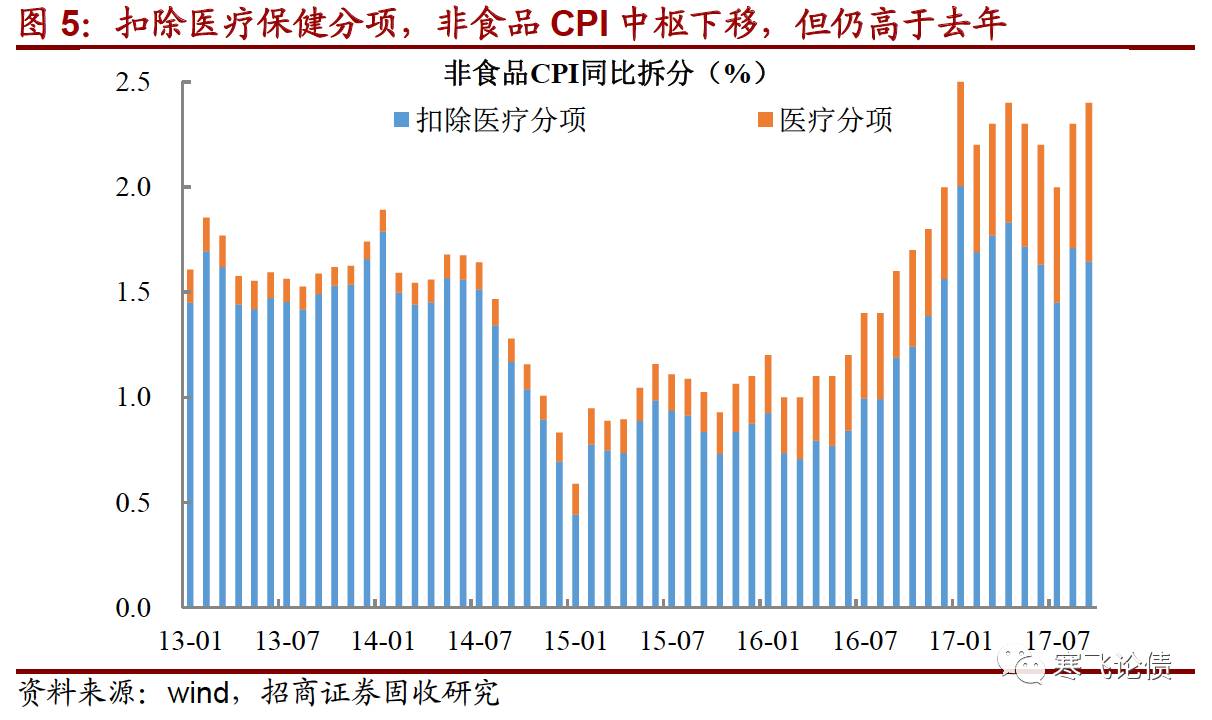

由于食品分项具有明显的季节性,所以如果我们不考虑

CPI

食品,仅考虑非食品

CPI

,也可以发现今年医疗分项对

CPI

非食品同比的拉动远高于

2016-2015

年同期(

0.57%

、

0.34%

、

0.16%

,

考虑往年同期主要是为了剔除季节性影响)

。

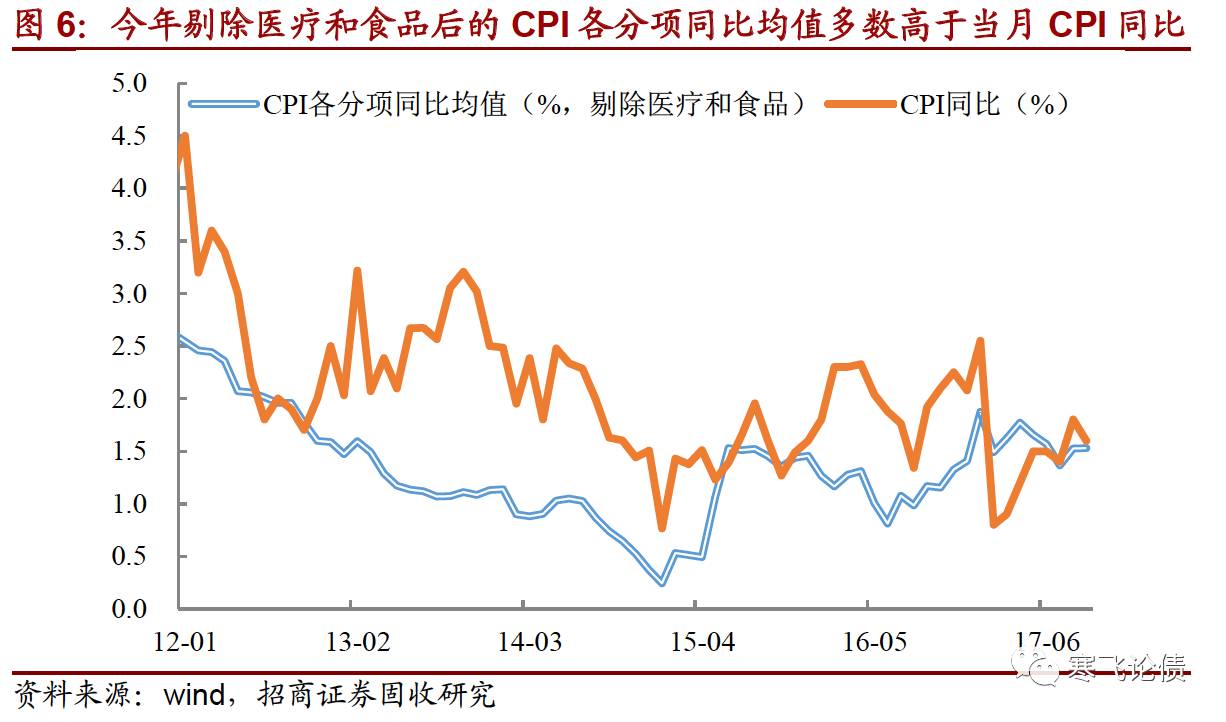

3.

拿掉两大因素再看“真实”通胀

拿掉食品和医疗保健两大分项之后,我们更容易看清通胀的“真正”趋势。需要注意的是,拿掉医疗分项之后的非食品

CPI

同比中枢位也明显高于

2015-2016

年同期(

1.72%

、

0.88%

、

0

.81%

),今年

1-9

月相对

2016

年

1-9

月高出

0.83%

。

我们拆分之后,发现主要有三大拉动分项:交通和通信、居住以及教育文化和娱乐(分别拉动约

0.38%

、

0

.23%

和

0.12%

)。

继续进行细项拆分,交通和通信分项中上涨较多的是交通工具用燃料,同比上涨

1

0

.3%

;居住分项中主要是水电燃料,上涨

1.8%

;教育文化和娱乐中的教育和旅游分项均上涨较多,分别为

3.2%

和

3.2%

。

由此可见,对各分项贡献较多的可以划分为两个大类:能源相关:交通工具燃料和水电燃料,以及服务类:居住的其他分项、教育、旅游等相关的。

国内油价很大程度上受到国际油价的影响,今年

1-4

月油价的中枢较去年上半年高出

20%

以上,推动国内能源相关的消费价格上涨(一般滞后国际油价

1

个月)。对服务而言,

9

月服务

CPI

的当月同比已高达

3.3%

(包括医疗保健),自

2015

年以来处于趋势性上升状态。但除食品以外的消费品涨价幅度较小(除酒类之外),甚至同比为负。

因此,扣除医疗保健分项之后的非食品

CPI

尽管较扣除前有所降低,但仍明显高出去年中枢,其中主要是油价和服务价格高于去年。

综合来看,

2017

年

1-9

月的通胀被两方面因素所

“

扰动

”

:一是食品的拖累,降低了

CPI

的涨幅;二是医改带动医疗保健分项价格上涨,推高了服务

CPI

。

因此,

2018

年

CPI

如何走,很大程度上也取决于这两个分项的走势。

二、

2018

年通胀展望:中枢抬升至

2%

以上,但不会持续上行

1.

食品由拖累转为正向拉动,医疗环比平台可能面临回调

CPI

高点看食品,食品看鲜菜。

从

2018

年

2

月开始,即春节所在月开始,

CPI

同比可能攀升至

2.5%

附近,并可能维持

2

到

3

个月。之所以如此,主要是因为

2017

年

2-4

月食品分项基数较低,对

CPI