正文

从微电子行业的世界技术发展趋势来看, 进入上世纪九十年代, 在美国掀起了以 downsizing 为核心的技术革命, 以 PC 为代表的新型信息通信设备快速发展, 但日本在该领域未有足够准备。 同时日本在 DRAM 方面的技术优势也逐渐丧失,成本优势也被韩国、 台湾等地取代。PC 取代大型主机成为计算机市场上的主导产品,也成为 DRAM 的主要应用下游。

不同于大型主机对 DRAM 质量和可靠性(可靠性保证 25 年) 的高要求, PC对 DRAM 的主要诉求转变为低价。 DRAM 的技术门槛不高,韩国、台湾等地通过技术引进掌握了核心技术, 并通过劳动力成本优势,很快取代日本成为了主要的供应商。 1998 年韩国取代日本,成为 DRAM 第一生产大国,全球 DRAM 产业中心从日本转移到韩国。

之后,韩国一面继续维持 DRAM 的生产大国地位,一面开发用于数字电视、移动电话等的 SOC,双头并进;而台湾通过不断增加投资,建成了世界一流的硅代工公司——台积电和联电,开发了一种新的半导体制作模式,同时积极研发,在部分尖端技术上已经可以与日本齐头并进。

韩国 DRAM 技术完成对日美的赶超化

该阶段, 日本半导体产品品种较为单一(过于集中在 DRAM 上), 产品附加值

低;同时未跟上世界技术潮流, 日本半导体产业在该阶段受到重创。 截止 2000 年,日本 DRAM 份额已跌至不足 10%。

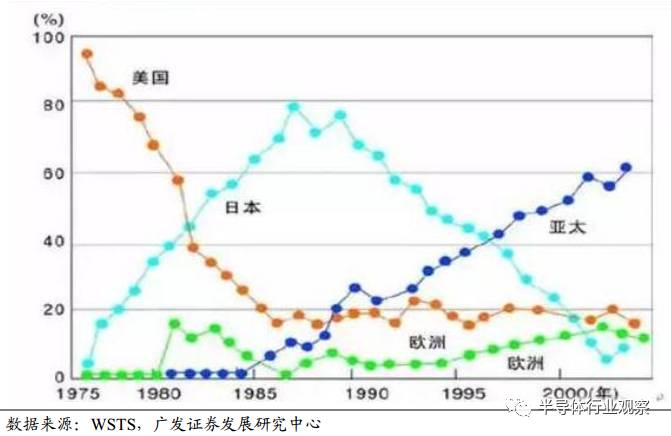

DRAM市场份额变化

4、 转型: 2000s,合并整合与转型 SOC

为挽回半导体产业的颓败之势, 日本半导体企业首先进行了结构性改革。 除

Elpida 外所有其他的日本半导体制造商均从通用 DRAM 领域中退出,将资源集中到了具有高附加值的系统集成芯片等领域。 2000 年 NEC、日立的 DRAM 部门合并,成立 Elpida,东芝于 2002 年卖掉了设在美国的工厂, 2003 年 Elpida 合并了三菱电机的记忆体部门。但 Elpida 于 2012 年宣告破产, 2013 年被美光购并,标志着日本在 DRAM 的竞争中彻底被淘汰。

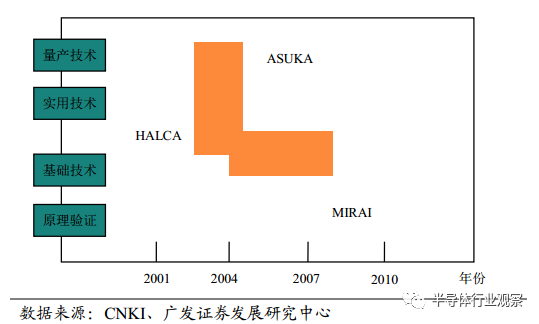

另一方面,日本重新开启了三个较大型的“产官学”项目——MIRAI、 ASUKA

和 HALCA。 三个项目都于 2001 年开启, 以产业技术综合研究所的世界级超净室(SCR)作为研发室,“ ASUKA”项目由 NEC、日立、东芝等 13 家半导体厂家共同出资 700 亿日元, 时间为 2001-2005,主要研制电路线宽为 65 纳米的半导体制造。

所必须的基础技术;“ MIRAI” 项目时间为 2001~2007,由日本经产省投资 300 亿日元,由 25 家企业的研究所和 20 所大学的研究室共同研究;“ HALCA”项目除进行实用化制造技术的研究外,还要进一步研究高速度、节省能源的技术。这三个项目从原理、基础技术、实用技术到量产技术上相互协调、相互补充。此外,日本政府还实施了 SOC 基础技术开发项目(ASPLA)等,进一步对之前的项目研究成果进行再开发。

日本三大半导体开发计划的关联

目前世界半导体产业进入到寡头时代,竞争格局相对稳定。尽管日本企业在半导体设备行业份额日益减少,但在半导体的一些其他细分行业以及半导体材料领域,日本企业仍保持着优势地位。 DRAM 领域主要的生产商是三星、 Hynix 和 Micron(包括收购的原日本 Elpida); NAND 领域是东芝(与 Sandisk 合资的四日市工厂),三星和 Micron; 半导体制造设备是 TEL, Screen,日立高科等; 半导体材料是 JSR,TOK,信越等; 晶圆有信越, SUMCO 等。

日本半导体材料行业发展现状

生产半导体芯片需要 19 种必须的材料,缺一不可, 且大多数材料具备极高的

技术壁垒, 因此半导体材料企业在半导体行业中占据着至关重要的地位。 而日本企业在硅晶圆、合成半导体晶圆、光罩、光刻胶、药业、靶材料、保护涂膜、引线架、陶瓷板、塑料板、 TAB、 COF、焊线、封装材料等 14 中重要材料方面均占有 50%及以上的份额, 日本半导体材料行业在全球范围内长期保持着绝对优势。

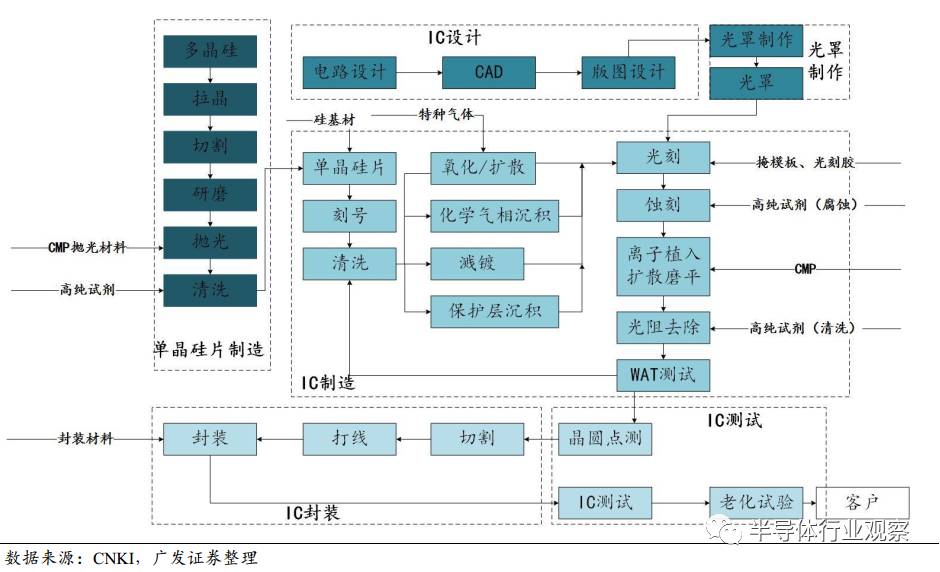

集成电路产业链(从多晶硅到完整的集成电路芯片)

半导体材料生产份额

半导体材料市场消费份额

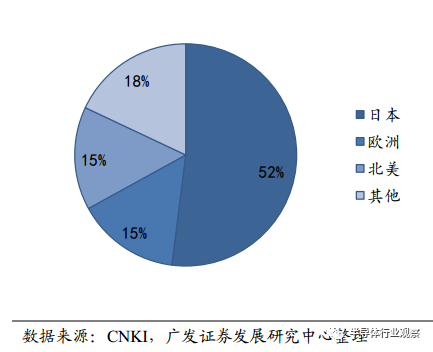

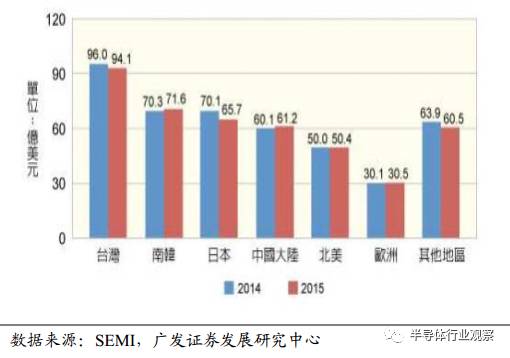

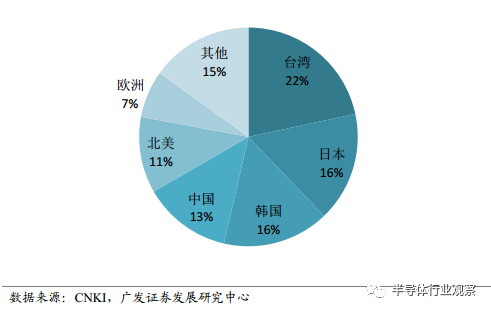

2014 年半导体材料行业日本份额占比

作为全球最大的半导体材料生产国,2014年日本国内的半导体材料消费占 22%,

日本同时也是全球最主要的半导体材料输出国。 大部分半导体材料出口到了亚太地区的其他国家。 目前虽然半导体产业开始了第三次转移,逐步转移到以中国为主的更具备生产优势的地区,但是我国目前配套半导体材料生产能力有待提升。

2014 年全球半导体消费市场分布

主要日本半导体材料企业发展历史

半导体材料为半导体产业链中芯片制造和封装测试环节提供原材料。 根据在产

业链中的位置, 可分为晶圆制造材料和封装材料两大类。 2015 年全球半导体市场的总产值为 434 亿美元,晶圆制造和封装两类材料分别为 241 亿美元和 193 亿美元,占比按产业链工艺环节可以将半导体材料分为晶圆制造材料和封装材料。