2018年三季度,中央政策面并无太多新动作,但调控长期化常态化已成共识,货币政策预期转向中性偏积极,“去杠杆”贯穿始终,对企业资金依旧严苛。在这样的背景下,行业销售仍保持了稳健增长,且新开工、购地增速继续攀高,房企开发投资热情高涨。而不同能级城市的成交表现却存在显著差异,一线触底回升,二线整体稳定中分化,三四线热度维持,项目去化降温现象也变得更为普遍,土地流拍频频也加剧了市场拐点将至的焦虑。

在当前形势下,落地到城市层面,市场已然出现了一些“变向”信号,重点城市土地流拍频发,核心二线城市项目去化率下降,加之“房产税”即将落地的传言不绝于耳,究竟这些“利空”因素会对四季度的楼市造成怎样的影响,房企又如何在变化莫测的市场形势中努力求生,一系列问题留待市场给出真正的答案……

政策:调控维持长期化、常态化格局

房产税出台不会太快

三季度,中央政策层面似乎步入“空窗期”,主要还是加强市场监管,整顿房地产市场秩序。货币政策预期转向中性偏积极,央行新作及续作MLF、PSL等多种融资工具向市场投放流动性。不过,企业资金监管依旧严苛,中小房企再陷融资难的困境,信贷政策似有矫枉过正之嫌。棚改货币化安置有所调整,房价上涨压力大的城市将阶段性退出,其对三四线城市房地产市场影响还要结合具体城市的经济基本面、市场周期做综合研判,片面解读为釜底抽薪有失偏颇。重点聚焦各线城市,本轮调控政策主基调未变,部分城市再度加码调控,限制企业购房、提高首付比例、严控预售证审批等。与此同时,武汉、南宁等市局部松绑限价,但仅是个案并不具备普遍意义,更难以说明调控政策实质性转向。

1.1 多省市跟进整顿房地产市场秩序,市场监管力度有望持续加强

住建部接连公布两批次违法违规房地产开发企业和中介机构名单,涉及哄抬房价、“黑中介”、捂盘惜售、未批先售、虚假宣传等方面,着力打击违法违规行为。

随后,多省市纷纷予以跟进,全面开展整治房地产市场乱象专项行动,重点打击投机炒房以及房地产开发企业违法违规行为。而在加大执法检查力度的同时,部分城市还出台了惩罚机制,相应采取书面警告、暂停网签、停业整顿等措施。

我们认为市场监管力度有望持续加强,预计更多城市将跟进整顿房地产市场秩序,尤其是那些房价上涨压力大的城市,跟进开展整治行动的可能性更高。一方面,有利于规范房地产市场交易秩序;另一方面,进一步遏制投机炒房,合理引导市场预期,促进供求关系平衡。

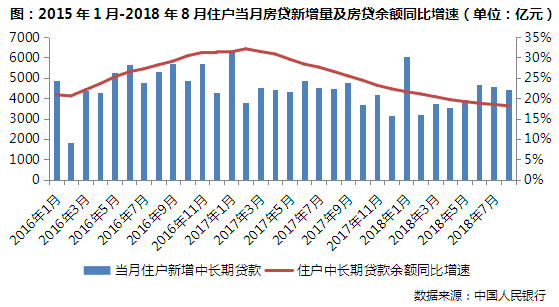

1.2 货币政策中性偏积极,信贷对购房者影响相对开发企业较小

(略)

1.3 分类推进棚改货币化安置,短期对三四线市场影响程度有限

(略)

1.4 部分城市实际执行中放松“限价”但不代表调控实质性转向

调控政策主基调未变,四限政策依旧从紧执行,部分城市继续加码调控。具体而言,部分城市限购政策再升级,上海、深圳等市将企业纳入限购范围,进一步规范乃至禁止企业购买商品房,意在查漏堵缺、严堵政策监管漏洞。以上海为例,企业购买商品房需同时满足设立年限满5年,累计缴纳税款达100万元,职工人数超10人等多方面条件,深圳更是全面禁止企业购买商品房。限贷政策依旧严苛,四川省在全省范围内执行限贷新政,除甘孜州、阿坝州和凉山州首付比例略低之外,首套房25%,二套房40%。省内其他三四线城市全部调升首付比例,首套房30%,二套房50%,限贷标准堪比合肥、南昌这类二线城市。在打击投资、投机性需求的同时,难免会抑制正常的刚需以及改善性换房需求,楼市成交量或将步入下行通道。与此同时,北京出台史上最严公积金贷款政策,执行认房又认贷,首付比例看齐商贷;贷款额度与缴存年限挂钩,每缴存一年可贷10万元;京外购房提权公积金仅限户籍地和所在省会城市,并延长进城务工人员销户提取年限,男满55岁,女满50岁。济南、南昌等市严控预售证审批,严格限定房价涨幅、装修标准等,禁止毛坯改精装变相涨价。