正文

1

)物流市场规模大,但传统业务增长放缓,盈利堪忧;

2

)重点关注跨境电商、多式联运、供应链等细分行业;

3

)推荐外运发展(快递影子股

+

跨境电商

+

国企改革)和龙洲股份(沥青集装箱多式联运)。

2

、个股重点推荐

龙洲股份(推荐):

1

)福建道路客运龙头,收购兆华领先进军沥青供应链,国有股东、民营股东和管理层股权均衡;

2

)沥青上游(炼厂

+

进口)集中于东部沿海地区,下游道路建设向西部延伸(西部投资占比

50%

),形成地域性沥青需求缺口;

3

)沥青箱多式联运节约超过

30%

的成本,且尤其适合长途运输,通过多式联运促进沥青贸易,业绩确定性高增长。

大秦铁路(推荐):

1

)

得益于煤炭供给侧改革,三西地区(山西、山西和蒙西)煤炭产量占比提升;

2

)黄骅港产能饱和、公路

921

治超和环保压力倒逼汽运煤回流;

3

)展望

18

年,大秦线日均运量仍将维持

120

万吨,

18

年

3

月进入新一轮调价周期,运价大概率上浮

10%

;

4

)现金奶牛,短期并无重大资本开支,存在提高分红比率和特别派息的可能性。

中国国航

/

南方航空(推荐):

1

)虽然供给侧改革的业绩兑现存不确定性,但行业维持景气高位,短期无下行风险;

2

)国航北京、上海、深圳、成都四角菱形网络,一线五场时刻占比最高

23.7%

,且拥有价值最高的凤凰知音常旅客;

3

)南航机队规模和协调机场时刻份额超过东航和国航,业绩弹性大。

韵达股份(推荐):

1

)快递行业维持

30%

左右增长,市场格局持续优化,上下游还存在巨大空间供优势企业开疆拓土;

2

)通达系中最年的董事长,小加盟和

IT

系统是公司核心竞争力;

3

)业绩有望持续领跑行业,估值存在提升空间。

外运发展(推荐):

1

)中外运敦豪增速会下降,但是能维持行业第一的位置,业绩至少和行业同步增长;

2

)公司与各大跨境平台电商合作,进军跨境电商物流,借助全球网络和政策优势,能够分享跨境电商盛宴;

3

)招商局集团和中外运长航合并,国企改革举措和进度存在超预期可能;

4

)公司目前估值约

16X

,目前国内快递估值普遍在

35

倍以上,存在较大的估值提升空间。

建发股份(推荐):

1

)厦门最大国有上市平台,国改提升估值;

2

)

16

年以来,铁矿石、钢材、纸浆(合计占比

50%

)价格上涨,供应链业务毛利率显著改善。

3

)公司控股的建发地产是厦门最大房企,和厦门市政府签署协议,土地一级开发分成

85%

,成为地产业务利润增长点。

4

)大宗周期和供应链共振,估值极具吸引力,对应

17

年

11X PE

。

白云机场(推荐):

1

)三大航空枢纽,

17

年

4

月升格一类一级(和首都、浦东平级),收费提价偏中性但政治地位得以提升;

2

)免税、广告、商业租赁三箭齐发,相对上海机场的折价收敛,

T2

出境免税招标保底销售额低于预期,但

35%

的扣点率符合预期;

3

)综合折旧和新增产能稀释人工成本,

18

年业绩略有下滑,产能周期底部(

18

年)

19X PE

,中期看

400-450

亿市值。

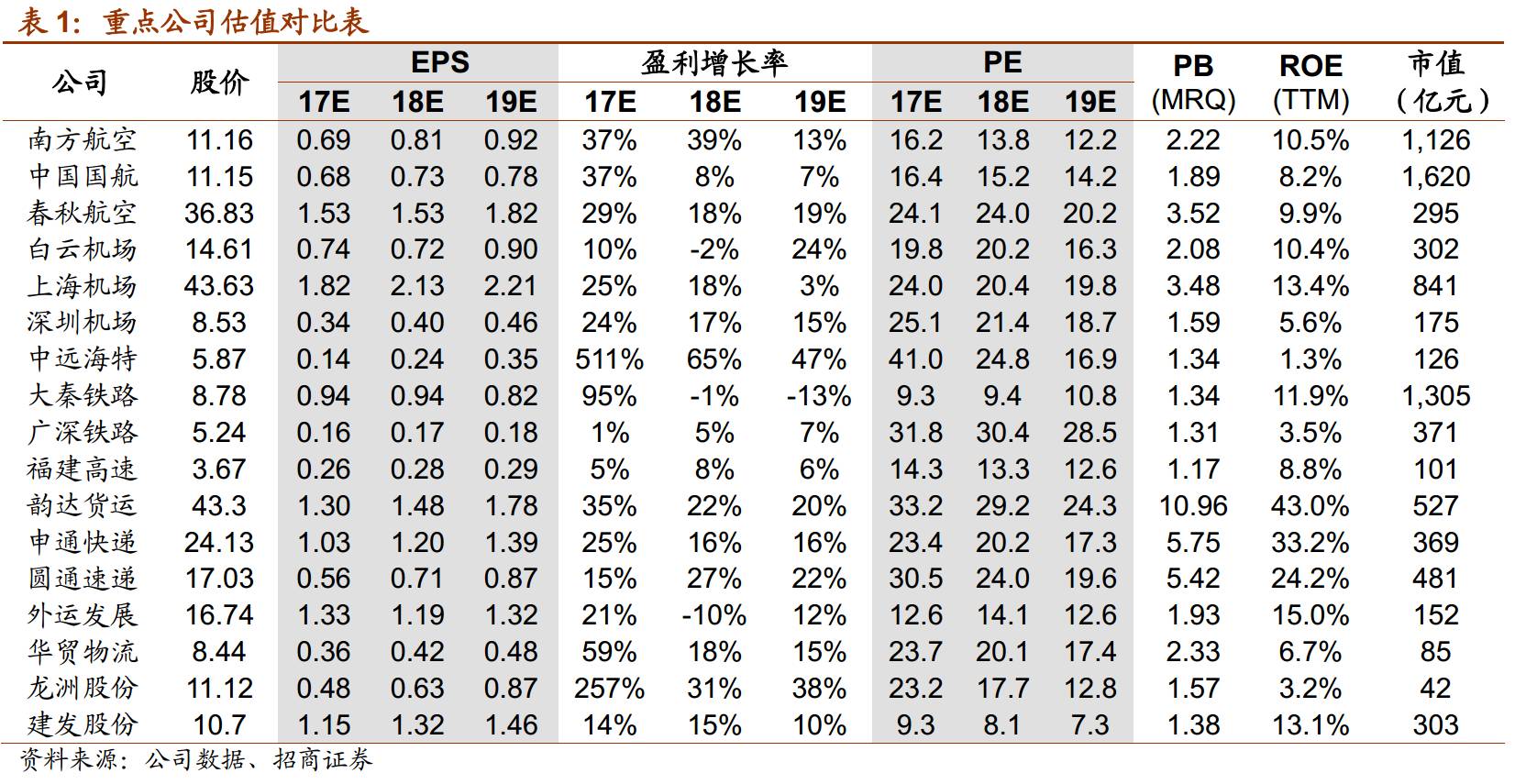

3

、个股估值表

三、近期重点报告和调研

1、重点报告

(

1

)交运行业

2018

年度投资策略

-

挖掘成长、跟踪周期、关注基建

交运行业

18

年有三条投资主线:一是挖掘估值合理的小市值高成长标的;二是继续跟踪周期品,尤其是政策频出且具备消费属性的航空;三是基建政策主题。

周期:

航空关注供给侧改革,航运伺机而动。航空:

民航供给侧改革加剧高品质航线和劣质航线收益分化,在一定程度上产生航企之间业绩分化的可能,再考虑

2018

年油价中枢上行可能和汇率因素,业绩兑现能力尤为关键,推荐航线品质高的国航、业绩弹性大的南航,关注春秋。

航运:

从供需角度来看,干散货景气程度持续提升,继续关注

2018

年干散货旺季机会;集运市场危中有机,

18

年下半年或迎来中期买点。

快递:个股走向分化,有效资本开支决定未来十年的胜负。

我们认为快递行业中期仍保持

30%

增速,

18

年行业格局会持续优化。业绩承诺和行业迈过规模经济点,以及集中度的提升,意味着价格战趋于平缓,

有效资本开支决定快递下个十年的胜负

。个股推荐“短期爆发力强

+

估值合理(

PEG=1

)

+

融资需求”的韵达股份,以及“低估值

+

国改预期”的外运发展。

物流:优选多式联运和供应链。

多式联运能够降低物流成本,政策推动行业进入成长期。先行者迎来高速发展,并通过网络效应构筑壁垒,个股重点推荐龙洲股份,关注安通控股和长久物流。

供应链业务盈利模式包括采购价差、垫付资金和物流服务,优势资源逐步向龙头企业集中,个股推荐建发股份。

基建:关注政策端的投资机会。

基建板块今年受益于宏观企稳和提价、治超等利好,业绩均有明显提升,

18

年重点关注进一步政策放开和深度改革带来的投资机会,首推铁路板块(改革兑现),中长期仍然看好机场。

投资策略:

1

)周期:民航供给侧改革催化航空供需格局改善,

2018

年外围因素增加业绩不确定性;航运市场底部盘整,淡季布局旺季兑现;

2

)成长:快递增速预期稳定

+

格局逐步改善,关注有效资本投入;其它细分子行业推荐多式联运和供应链;

3

)基建:关注政策端的投资机会,

2018

年重点还是价格放开和深度改革。个股重点推荐:龙洲股份、大秦铁路、南方航空、中国国航、韵达股份、外运发展、建发股份、白云机场