正文

格局。

就是构建适应新阶段、新目标、新理念,不需要外在的刺激就能实现内生发展的新格局,实现与潜在增长率相匹配的增长速度。重点在“新格局”,不在“双循环”。

循环。

就是要畅通生产、分配、支出以及生产与生产、生产与分配、分配与支出、支出与生产之间的循环,打通各环节之间的堵点、清理各方面的淤点。重点在循环,不是单纯的物流、供应链问题。

开放。

就是要促进开放的国内国际双循环,继续当好“世界工厂”,还要当上“世界市场”。重点是“双循环”相互促进,不是“单循环”“内循环”,甚至“双循环”;以国内大循环为主体,要在部分“卡脖子”领域实现自立自强,也不是什么技术和产品都要自己干、从头干。

整体。

构建新发展格局是就全国经济整体而言的,一个地区、一个行业、一个企业本来就是全国发展格局的组成部分,各地区要更好地参与构建新发展格局,也不是都搞芯片,都搞“高大上”的产业。

构建。

就是政府要积极主动作为,努力工作来构建,否则新发展格局不会自然而然就能形成。怎么构建,关键在改革,政府要推动对形成旧格局的体制机制改革,减少对发展什么、发展多少等的干预。

系统。

就是要坚持系统观点,把扩大内需战略和深化供给侧结构性改革统合到构建新发展格局的基本思路中。构建新发展格局,需要扩大内需,但不等于扩大内需;不是不搞供给侧结构性改革,相反,需要持续深化供给侧结构性改革。

投入产出表是分析发展格局的重要工具,通过数据分析,可以看清旧发展格局,找到构建新发展格局的“切口”,即重点任务。

1.构建有韧性的供需格局

根据2018年投入产出表,我国2018年总需求,即消费支出合计+资本形成总额+出口,为109万亿元;总供给,即总产出-中间投入+进口,也是109万亿元,总供给与总需求是均衡的。

单独考察国内需求和国内供给,则国内需求小于国内供给。国内需求=消费支出+资本形成总额,即总需求-出口是91.5万亿元。国内供给,即总产出-中间投入是92.2万亿元。国内供给大于国内需求,差额是0.7万亿元。这一差额就是进出口差额,2018年出口17.6万亿元,进口16.9万亿元,出口大于进口0.7万亿元。2017年的格局与2018年相似,但国内供给与国内需求的差额更大,为1.4万亿元(见表1)。

这种格局,静态看没有什么问题。动态看,若国际环境没有大的变化,也不需要调整。但在国际环境充满不确定的条件下,国际环境变化导致出口增速放缓时,就要用国内需求的增加来弥补出口需求的减少,否则,就会带来产能过剩和经济增长速度下滑。比如,2018年,受美国发起的贸易摩擦影响,我国出口增幅放缓,净出口对经济增长的贡献由2017年的4.7%,变为2018年的-7.2%,经济增速比2017年下滑0.2个百分点。此时,若社会消费品零售总额和消费水平的增长能弥补出口的下降,经济就会保持原来的增速。但2018年,社会消费品零售总额和消费水平增长均下滑1个百分点以上。

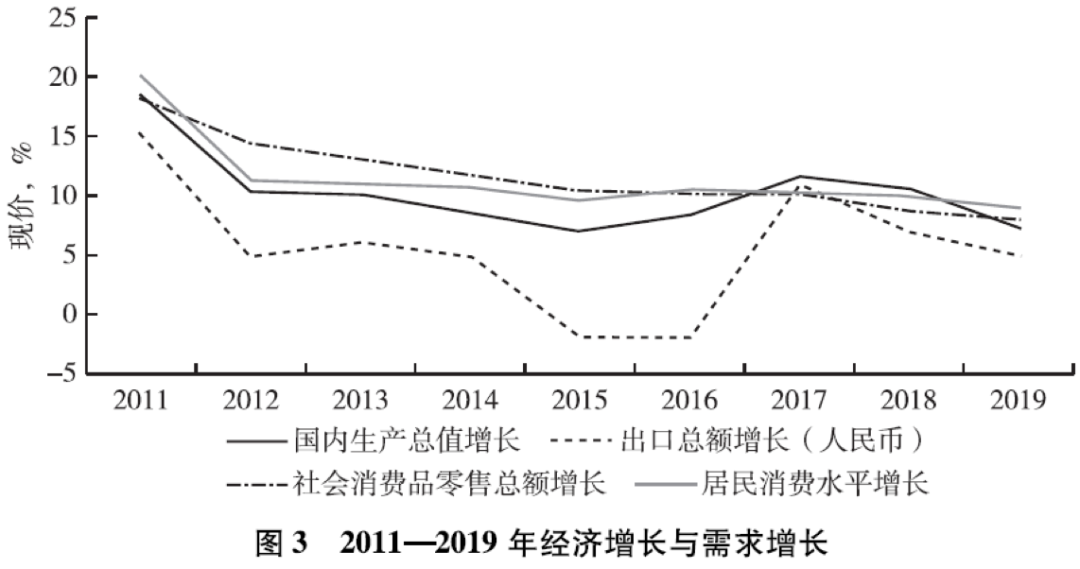

从更长时期看,如图3显示,2011年以来,出口、社会消费品零售总额、居民消费水平三个指标均呈下降趋势,与经济增长速度的相关系数分别为0.8484、0.7884、0.9364。这是需求侧增长下滑的主要原因。

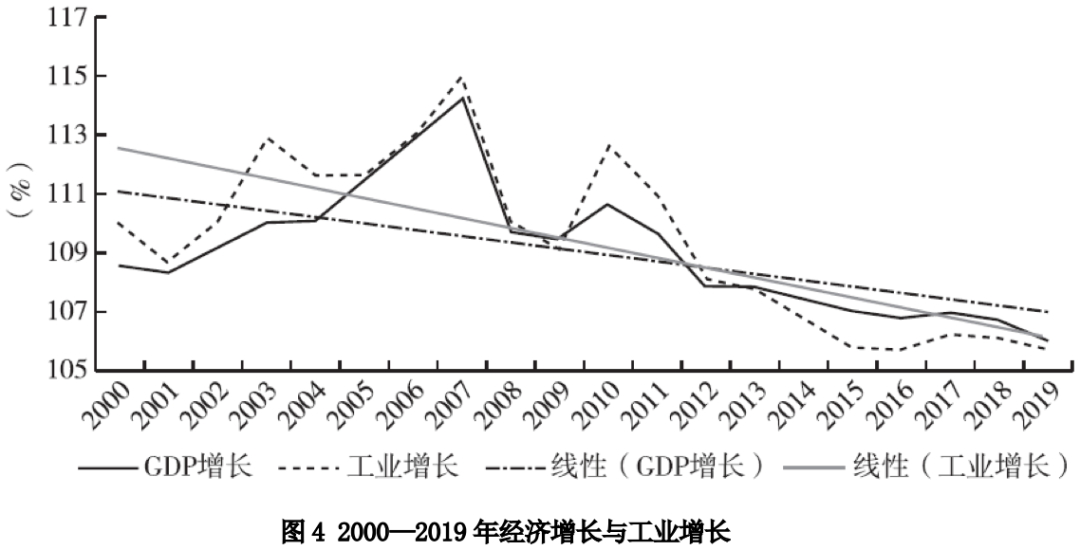

需求侧的问题必然反映到供给侧。2018年,88种主要工业产品产量与2007—2017年曾出现的历年峰值相比,有60种产品是负增长、1种零增长、27种正增长,且减产产品的减产幅度远大于增产产品的增产幅度。工业产品产量减少必然反映到工业增长速度上,2013年以来,工业增加值增长均低于经济增长。这是供给侧增长下滑的主要原因。

构建新发展格局,需要优化供需格局,但重点不在于内需比重提高多少。2018年,我国出口相当于总需求的16%,进口相当于总供给的15.5%,内需占比已经很高。我国资源禀赋决定了发展经济的能源和基础原料,如石油、铁矿石、有色金属等必须进口。资源型产品不可能通过提高创新能力来解决。而要进口这些资源型产品,就必须出口。作为一个资源不足的大国,很难判定内需究竟占多大比例是合适的。

构建新发展格局,要把重点放在增强供需体系的韧性上,既要增强需求体系的韧性,也要增强供给体系的韧性。国际环境有利于出口时,尽可能多出口;出口减缓时,国内需求能填补出口放缓带来的需求缺口。供给体系要能适应需求的快速变动,有出口订单时,供给体系能满足出口需求;出口减缓时,能迅速转向满足国内需求。这需要一系列的改变,比如,产品标准要与国际通行标准对接,使更多产品既符合国内标准,又满足国际标准等。

2.构建以居民消费为主体的内需格局

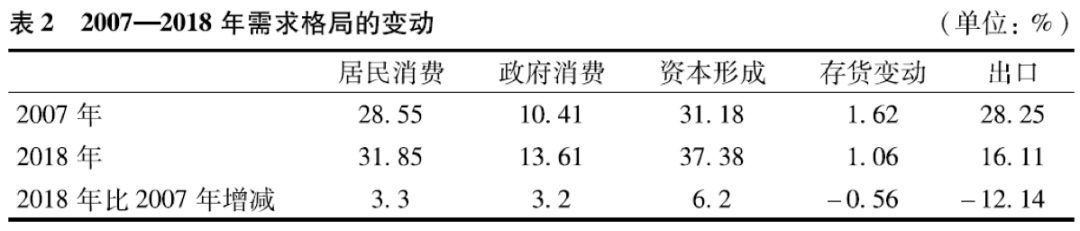

总需求=居民消费+政府消费+固定资本形成+存货变动+出口,国内需求=居民消费+政府消费+固定资本形成+存货变动。金融危机前的2007年,出口在我国总需求的占比很高,为28.25%(见表2),2018年降到16.11%,降低了12.14个百分点。外需占比下降,内需比重提高。内需结构的变化是,固定资本形成占比提高较多。2018年,固定资本形成比2007年提高了6.2个百分点,居民消费提高了3.3个百分点,政府消费提高了3.2个百分点。可见,国际金融危机以来,我国实施扩大内需战略取得明显成效,外需占比大幅下降,经济发展已经越来越依靠内需带动。内需中消费与投资扩大各占一半,但消费扩大中一半来自政府消费的扩大。由于居民消费的基数大,虽然居民消费与政府消费扩大各占一半,但政府消费的增长快于居民消费,2018年居民消费额是2007年的3.6倍,而政府消费额则是2007年的4.2倍。所以,我们可以说经济发展越来越依靠内需了,但不能说经济发展越来越依靠消费了。

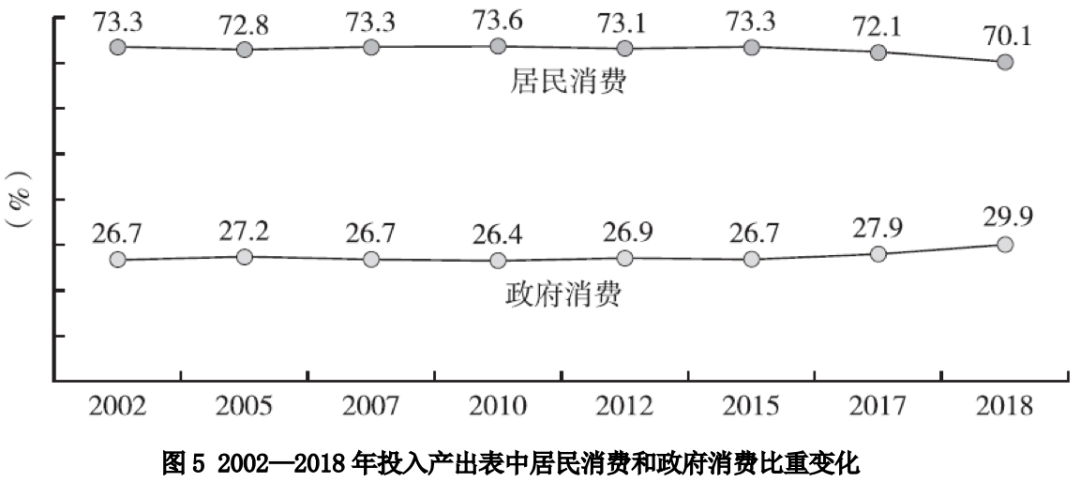

消费=居民消费+政府消费。按投入产出表,居民消费占消费的比重呈下降趋势,由2002年的73.3%降到2018年的70.1%,降低3个百分点;政府消费呈扩大趋势,增加3个百分点。因此,我们所说的消费对经济增长的贡献率提高,经济发展越来越主要依靠消费带动,其实是政府消费扩大的贡献率更大,居民消费扩大的贡献率较少(见图5)。

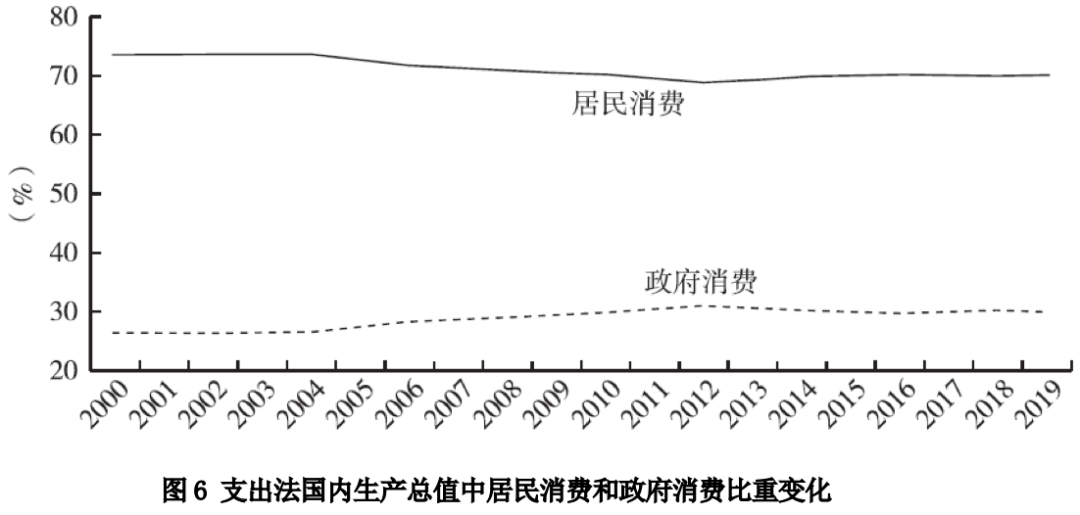

按支出法,居民消费与政府消费的变动与投入产出表中的变动趋势相同,两种方法的数值和年度间的波动略有差异。按支出法,居民消费占最终消费的比重,从2002年的73.65%降至2018年的69.97%,减少3.68个百分点,政府消费从2002年的26.35%提高到2018年的30.03%,提高3.68个百分点(见图6)。

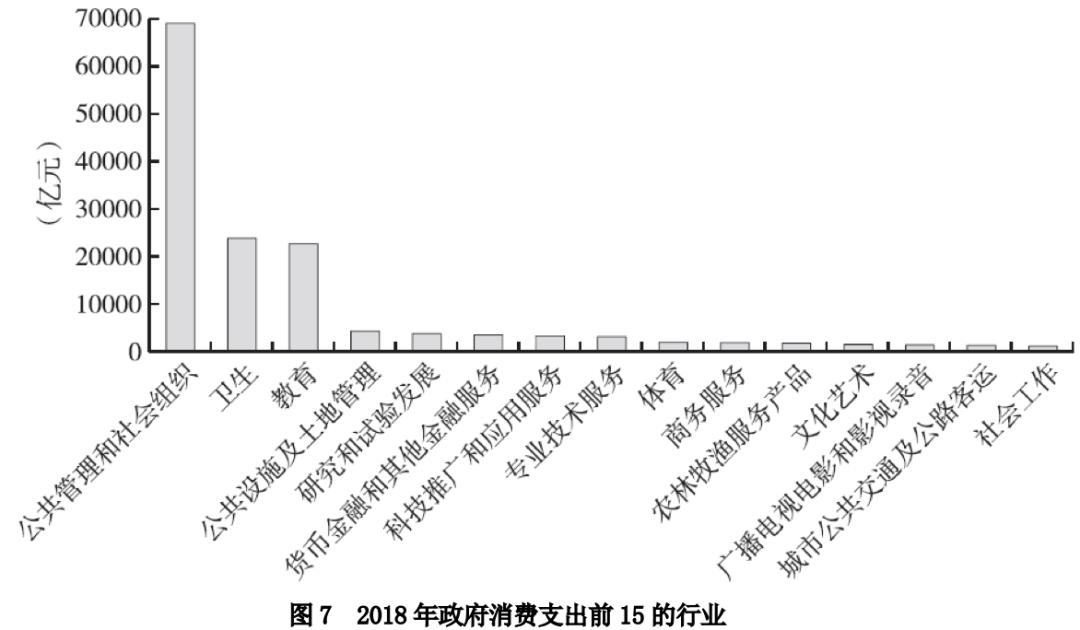

政府消费的领域主要集中在保障政府运行的公共管理和社会组织,以及教育、卫生、科技、交通、城市公交、农业服务、水利、环保、文化、金融、邮政等行业的公共服务。2018年,政府在公共管理和社会组织、卫生、教育三个行业的消费分别为6.9万亿元、2.39万亿元、2.27万亿元,分别占政府消费的46.58%、16.10%、15.29%,三个行业的政府消费占政府消费的78%(见图7)。